Ist der Verkauf eines Gutscheins MWST-pflichtig? Eine Frage, welche sich vor allem dann stellt, wenn Sie zum Beispiel in Ihrem Laden Gutscheine verkaufen. Ob diese MWST-pflichtig oder wie Sie sonst damit umgehen sollten, klären wir in diesem Beitrag.

Ist der Verkauf eines Gutscheins MWST-pflichtig? Eine Frage, welche sich vor allem dann stellt, wenn Sie zum Beispiel in Ihrem Laden Gutscheine verkaufen. Ob diese MWST-pflichtig oder wie Sie sonst damit umgehen sollten, klären wir in diesem Beitrag.

-

Was ist eigentlich ein Gutschein

Gutscheine sind gemäss MWST Info 680 reine Zahlungsmittel. Beim Verkauf des Gutscheins wird (noch) keine Leistung erbracht. Beim Gutschein handelt es sich also um Nicht-Entgelte. D.h. der Verkauf des Gutscheins im Laden ist nicht MWST-pflichtig. Erst wenn der Gutschein eingelöst wird, fällt die MWST an. Die MWST wird dann z.B. auf der Kassen-Quittung oder einer Rechnung ausgewiesen. Das Zahlungsmittel selber ist für die MWST-Pflicht der eigentlichen Transaktion ohne Relevanz. Ob ein Einkauf mit Bargeld, per Kreditkarte oder per Gutschein bezahlt wird, ist letztlich irrelevant für die MWST auf dem Kassen-Beleg.

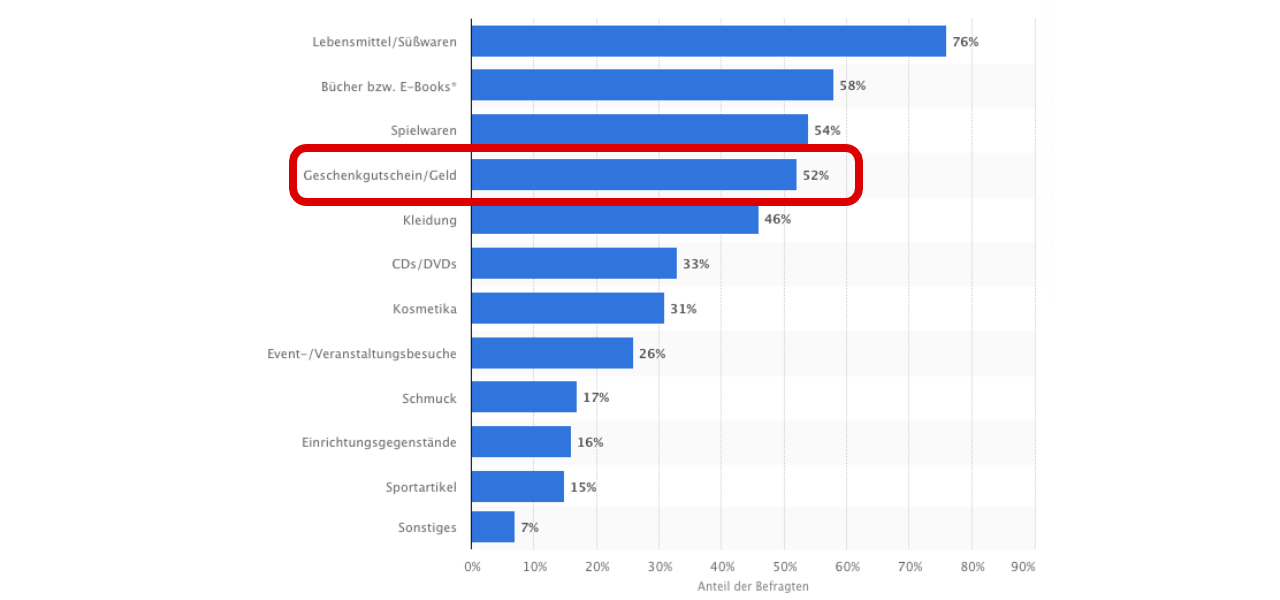

Relevanz von Gutscheinen

Nach dem Weihnachtsgeschäft ist vor dem Weihnachtsgeschäft: Eine Statistik vom Oktober 2018 zeigt welche grosse Rolle Gutscheine hierbei spielen und warum Ladenbesitzer keinesfalls auf das Angebot eine Gutscheins verzichten sollten.

- Buchungsbeispiel der Eidgenössische Steuerverwaltung*

| Verkauf Gutschein: | Kasse an Gutscheine (Passivkonto)

–> kein Entgelt, keine MWST geschuldet |

CHF 50 |

| Verkauf Buch: | Kasse an Verkaufserlös

–> zu versteuernde Leistung |

CHF 80 |

| Einlösung Gutschein: | Gutscheine (Passivkonto) an Kasse

–>MWST-unwirksam |

CHF 50 |

*Quelle: https://www.gate.estv.admin.ch/mwst-webpublikationen/public/pages/sectorInfos/cipherDisplay.xhtml?publicationId=1004106&componentId=1004238&&winid=435398

Hinweis zur Verbuchung

Der verkaufte Gutschein ist eine Forderung gegenüber dem Kunden resp. dem Inhaber des Gutscheins. Deshalb muss diese Forderung auf der Passivseite als Fremdkapital ausgewiesen werden. Wird der Gutschein eingelöst, muss diese Forderung auf 0 gebucht werden (Gegenkonto: Ertrag / MWST).

Fazit

Guten Tag, guter Artikel, vielen Dank. Hier werden die Gutscheine für die eigene Ware/Dienstleistung im Geschäft betrachtet. Wie steht es mit Gutscheinen von Dritten, wenn man sie kauft und weiter verkauft? Sind sie dann auch Nicht-Entgelte? Gehören sie nicht zum Umsatz (obwohl es sinngemäss ein Umsatz ist)?