Eine Rechnung muss inhaltlichen und formellen Anforderungen genügen, damit sie von der Steuerbehörde als korrekt anerkannt wird. Immer wenn Sie eine Rechnung ausstellen oder erhalten, müssen unbedingt die gesetzlichen Vorgaben und formalen Kriterien beachtet werden. Werden die formellen Anforderungen zur Rechnungsstellung nicht erfüllt, kann es durchaus sein, dass die Geltendmachung des Vorsteuerabzug nicht möglich ist. Verlangen Sie daher stets eine korrekt erstellte Rechnung von Ihrem jeweiligen Lieferanten.

Eine Rechnung muss inhaltlichen und formellen Anforderungen genügen, damit sie von der Steuerbehörde als korrekt anerkannt wird. Immer wenn Sie eine Rechnung ausstellen oder erhalten, müssen unbedingt die gesetzlichen Vorgaben und formalen Kriterien beachtet werden. Werden die formellen Anforderungen zur Rechnungsstellung nicht erfüllt, kann es durchaus sein, dass die Geltendmachung des Vorsteuerabzug nicht möglich ist. Verlangen Sie daher stets eine korrekt erstellte Rechnung von Ihrem jeweiligen Lieferanten.

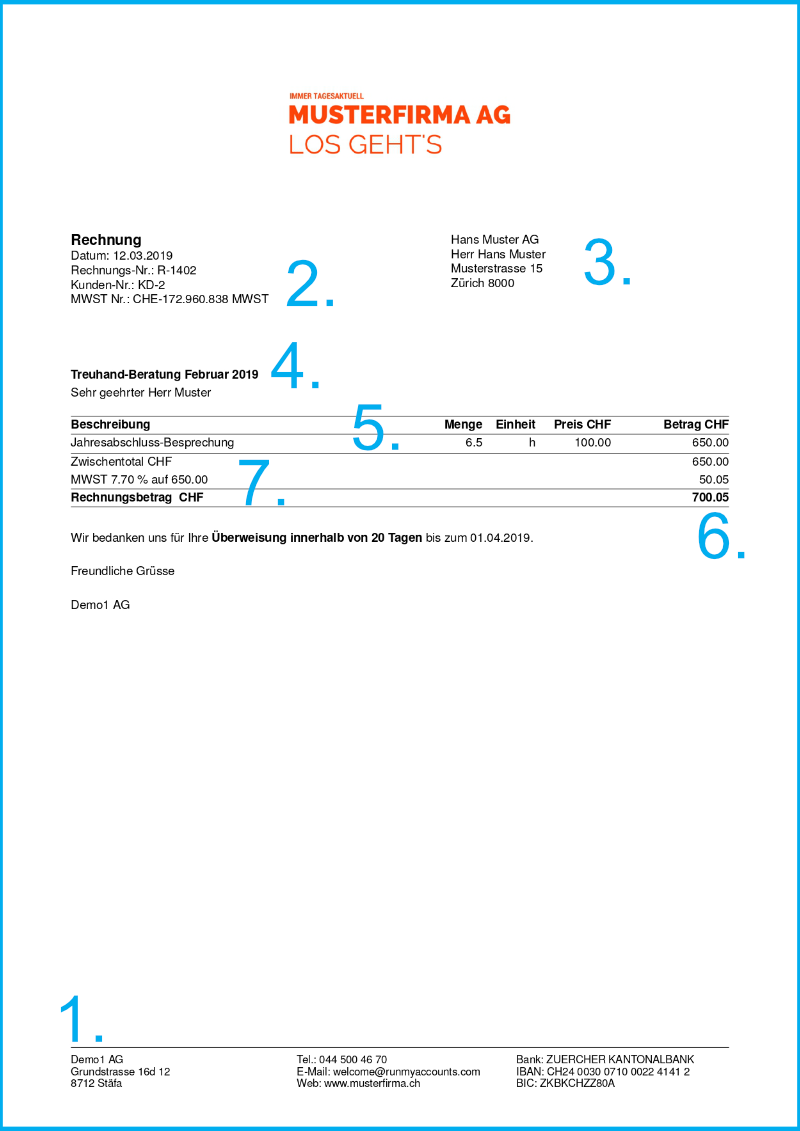

Folgende Elemente muss eine korrekte Rechnung enthalten:

- Name und Ort des Leistungserbringers

- Die MWST-Nummer des Leistungserbringers (Sofern dieser mehrwertsteuerpflichtig ist*)

- Name und Ort des Leistungsempfängers (ausgenommen bei Kassenzetteln unter CHF 400)

- Datum oder Zeitraum der Leistungserbringung, soweit diese nicht mit dem Rechnungsdatum übereinstimmen

- Art, Gegenstand und Umfang der Leistung

- das Entgelt (Preis) für die Leistung

- den anwendbaren Steuersatz und den vom Entgelt geschuldeten Steuerbetrag; schliesst das Entgelt die Steuer ein, so genügt die Angabe des anwendbaren Steuersatzes (z.B. „inkl. 7.7 % MWST“).

ACHTUNG!

Die Anforderung einer digitalen Signatur wurde gestrichen. Seit dem 1. Januar 2018 ist die elektronische Rechnung, die gescannte Papierrechnung und die Papierrechnung in der Schweiz gleichgestellt. Lesen Sie hierzu unseren Blogbeitrag Elektronische Rechnung jetzt gleichwertig!

Folgen einer nicht korrekten Rechnung

Wurde eine Rechnung nicht korrekt ausgestellt, wird es paradoxerweise meistens für den Rechnungsempfänger problematisch. Dieser trägt die Beweislast und die Folgen. Hierbei kann es sich um die Rückforderung der Vorsteuer und eine Aufrechnung des Gewinns über die gesamte Rechnungssumme handeln.

Fazit:

Die Frage: Wie schreibe ich eine korrekte Rechnung? ist schnell beantwortet. Hier kommt es vor allem auf die Genauigkeit und das Verhindern von Fehlern an. Es ist einfach Fehler oder fehlende Angaben auf Ihren Rechnungen zu vermeiden, indem Sie jeden Rechnungsein- und -ausgang gewissenhaft prüfen und gegebenenfalls korrigieren oder um Korrektur durch den Ersteller bitten.

* s.a. MWSTG Art. 27: Unrichtiger oder unberechtigter Steuerausweis

Wir haben manchmal das Problem, dass Rechnungen für Kunden angepasst werden sollen (meist falsche Rg.-Adresse), nachdem die Rg. bereits beglichen worden ist. Bis Dato haben wir das immer mit der Begründung «abgeschlossener Geschäftsfall» abgelehnt. Stimmt das so?

Danke & Gruss

P. Müller

Lieber Herr Müller

Grundsätzlich kann auch ein ausgeglichener Debitor angepasst werden. Da weder der Betrag noch die Rechnung dadurch “buchhalterisch” verändert werden, stellt dies kein Problem dar. Dafür eignet sich unser RMA-Debitoren-Tool bestens, da mit wenigen Mausklicks der Empfänger angepasst werden kann, die Rechnung neu generiert wird und danach als PDF oder auch physisch dem Kunden per Knopfdruck neu zugestellt werden kann. Die angepasste Rechnung verbleibt danach automatisch als verlinktes Dokument im Run my Accounts-System.

Gern können Sie sich hierzu von uns kostenlos und unverbindlich beraten lassen. Einfach hier klicken und Termin ausmachen.

Viele Grüsse