Die Verbuchung von Kreditkarten-Umsätzen kann sehr umständlich, zeitintensiv und teuer werden, sofern man nicht die geeignete Methode dafür verwendet. Die Buchhaltung eines Shops oder eines Detailhandelsgeschäftes kann so schnell zum Albtraum werden.

Die Verbuchung von Kreditkarten-Umsätzen kann sehr umständlich, zeitintensiv und teuer werden, sofern man nicht die geeignete Methode dafür verwendet. Die Buchhaltung eines Shops oder eines Detailhandelsgeschäftes kann so schnell zum Albtraum werden.

Bei der Abwicklung von Kreditkartengeschäften gibt es fünf massgebliche Herausforderungen zu bewältigen:

1. Die Zahlungen Ihres Kreditkarten-Acquirer (z.B. Aduno, Swisscard AECS, Paypal, …) auf Ihr Bankkonto treffen erst einige Tage nach Erzielung des Umsatzes ein.

2. Die Zahlungs-Eingänge auf Ihrem Bankkonto entsprechen nicht dem Umsatz. Diese werden in der Regel netto (abzüglich Kreditkarten-Kommission) überwiesen.

3. Die Kommission pro Transaktion ist nicht zwingend linear (Abhängig von Karte, Acquirer, …).

4. Anhand der Zahlungseingänge lassen sich die in Rechnung gestellten MWST Sätze nicht ermitteln. Wenn Artikel mit unterschiedlichen MWST Sätzen verkauft, resp. Umsätze mit Kunden im Ausland getätigt werden, ist es unklar, welcher Teil des Zahlungseingangs mit welchem Steuersatz multipliziert werden muss.

5. Behandlung von Chargebacks: Kreditkarteninhaber haben die Möglichkeit, getätigte Zahlungen stornieren zu lassen. Chargebacks werden von weiteren Zahlungen abgezogen oder direkt dem Bankkonto belastet.

Wenn Sie versuchen, einzelne Umsätze mit einem Zahlungseingang auf dem Bankkonto in Verbindung zu bringen und diese Vorfälle einzeln in die Buchhaltung (z.B. über Einbuchung eines Debitors mit späterer Schliessung der offenen Position beim Zahlungseingang) zu verbuchen, geraten Sie schnell an Grenzen. Anhand eines Zahlungseingangs ist es leider nicht klar, welche Kundenzahlung abzüglich welcher Kommission zu verbuchen ist.

Eine direkte Zuordnung würde zudem das Buchungsvolumen massiv aufblasen, was in einem höheren Abstimmungs-, Qualitätssicherungs- und Audit-Aufwand resultiert und damit Ihre Buchhaltungskosten unnötig in die Höhe treibt.

Aus all diesen Gründen raten wir, das Kassen- oder Shop-System als «Nebenbuch» zu behandeln, die Umsätze gesammelt in die Buchhaltung einzubuchen und die Kreditkarten-Umsätze über Durchlaufkonten zu buchen.

1. Sammelbuchung der Umsätze aus dem Nebenbuch

Der Webshop oder die Kasse übernimmt die Funktion des Buchungsjournals, in dem die einzelnen Transaktionen ausführlich mit Datum, Beschreibung, Gegenpartei, Betrag, MWST-Betrag, MWST-Satz, Zahlungsbetrag und Zahlungsweise aufgeführt sind.

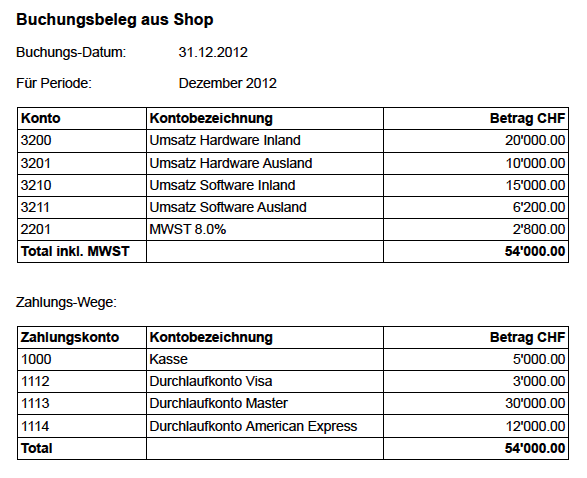

Die Verbuchung der Umsätze in der Buchhaltung erfolgt gesammelt über einen Buchungsbeleg, welcher das Kassen- oder Shop-Journal zusammenfasst und alle darin aufgeführten Werte addiert. Meist kann dieser Buchungsbeleg direkt als Report aus der Kasse oder dem Shop erstellt werden. Dieser Buchungsbeleg enthält folgende Informationen:

- ein Buchungs-Datum

- die betreffende Buchungsperiode (z.B. einen Tag, eine Woche, einen Monat oder gar ein Quartal),

- die Umsätze (mindestens nach Konten und mit unterschiedlichen MWST Sätzen gegliedert)

- Die MWST Beträge getrennt nach MWST Sätzen

- Zahlungswege (z.B. Zahlung in Bar in die Kasse, per Master Card, Visa oder American Express) und darüber abgewickelte Zahlungsbeträge.

Sie sollten den Buchungsbeleg mit einer Buchungsnummer versehen und ihn zusammen mit dem Journal ablegen. So kann ein Revisor aus den einzelnen Transaktionen den Buchungsbeleg verifizieren. Es gilt auch hier eine Archivierungspflicht über 10 Jahre.

2. Verbuchung der Kreditkarten-Zahlungen über Durchlaufkonten

Die Zahlungen (welche netto abzüglich der Kommissionen erfolgen) werden über sog. Durchlaufkonten in der Bilanz gebucht. Sinnvollerweise gibt es für jeden Acquirer ein eigenes Durchlaufkonto.

Das folgende Beispiel soll veranschaulichen, wie der Buchungsvorfall abläuft:

Nach der Verbuchung des Buchungsbeleges oben hat das «Durchlaufkonto Visa» einen Saldo von CHF 3’000:

- Durchlaufkonto Visa (1112) – Debitoren (1100): CHF 3’000

Den Zahlungseingang, welcher ein paar Tage später erfolgt, wird wie folgt gebucht:

- Bankkonto (1020) – Durchlaufkonto Visa (1112): CHF 2’980

Periodisch erhalten Sie vom Kreditkarten-Acquirer eine Abrechnung über die Kommissionen. Diese werden als Ertragsminderungen wie folgt verbucht:

- Ertragsminderungen Kreditkarten Kommissionen (3904) – Durchlaufkonto Visa (1112): CHF 20

Bei isolierter Betrachtung einer einzelnen Transaktion steht das Durchlaufkonto wieder auf Null. Das Durchlaufkonto wird jedoch nur selten auf Null aufgehen, weil tägliche Buchungsvorfälle den Saldo des Durchlaufkontos beeinflussen. Zum Stichtag eines Abschlusses lässt sich der Saldo plausibilisieren, in dem die zum Stichtag alle noch offen stehenden Zahlungseingänge des Acquirers addiert und die voraussichtlichen Kreditkarten Kommissionen subtrahiert werden.

Alternativen

Je nach eingesetztem Shop-System, Acquirer, Bank, oder auch nach abgewickelten Währungen kann eine optimale Lösung für die Verbuchung der Kreditkarten-Umsätze auch anders aussehen. Wir empfehlen Ihnen, die Verbuchung im Vorfeld genau zu analysieren und sich gegebenenfalls Hilfe bei einem Spezialisten zu holen.

Update: Lesen Sie dazu auch unser Gratis-E-Book «Kreditkarten in der Buchhaltung«!

Sie beschreiben es TOP.

Beim Gastro, wenn ich einer Person Kreditkarten Gebühren verlange dh 100.- cash oder 103.- per Karte.

Die 3Fr. sind die Mwst pflichtig? wenn ja welcher Satz da es im Gastro Sondersatz von 3.7 hat.

was verrückt ist im Gastro, wenn ein Gast einen Parkplatz zahlt dann ist plötzlich 7.7mwst….

Merci für Ihre Hilfe.

Hallo Sam

Vielen Dank für Ihren Kommentar, dürfen Sie bei Fragen zur Buchhaltung an Buchhaltungs-Forum.ch verweisen?

Merci

Ich habe gelesen, dass die ESTV die Kreditkartenkommission nicht als Ertragsminderung betrachtet und die Verbuchung über den Aufwand erfolgen muss.

Guten Tag Herr Brändle

danke Für Ihre Erkärung Ich habe eine Frage .

wir habe SumUP karten Zahlung bei der karten Zahlung musse wir gebühren Zahlen nach den karten unterschieldiche ist 2.5% oder 1.5% wir sind MwSt Saldobestuert, dies gebüher ist Ertragsminderungen,

wie buch ich den Mwst. mit oder Ohne Kreditkarten Kommissionen ,

ich meine man Bucht vollem bertag oder nicht

Danke Für Ihre Antwort

Guten Tag

Eine spannende Frage, welche Sie hier gestellt haben.

Als generelle Antwort: Der zu versteuernde Umsatz ist immer der Brutto-Betrag.

Beispiel:

Kaufbetrag – CHF 107.70

Zahlung mit Kreditkarte – CHF 107.70

Auszahlung via SumUp – CHF 106.10

Kommission – CHF 1.60

Die MWST ist aufgrund dessen auf dem Betrag von CHF 107.70 geschuldet, auch wenn die Kommission als Ertragsminderung betrachtet wird.

Beste Grüsse,

Andy Koller