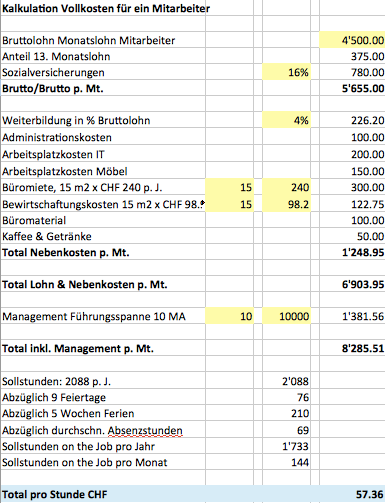

Ein Mitarbeiter mit einem Bruttolohn von CHF 4500 pro Monat kostet einen Arbeitgeber CHF 57 pro Stunde – ganz schön viel, oder?

Korrekt kann dieser Stundensatz nur über Vollkosten berechnet werden. Doch welche Komponenten müssen hier berücksichtigt werden? Nur Lohnkosten oder auch Sozialversicherungskosten? Wir haben Ihnen in einer Excel Datei (s. unten) eine Berechnung zusammengestellt, damit Sie Ihre Vollkosten für eine bestimmte Arbeitsstelle exakt berechnen können.

Kosten oft zu tief eingeschätzt

Leider werden die Vollkosten für einen Arbeitsplatz immer wieder viel zu tief eingeschätzt. Für die Kostenberechnung darf nicht nur der ausbezahlte Nettolohn eines Mitarbeiters beigezogen werden, sondern eine ganze Reihe weiterer Kosten-Arten.

- Direkte Lohnkosten eines Mitarbeiters sind der Bruttolohn, der 13. Monatslohn und die Sozialversicherungen, welche je nach Alter des Mitarbeiters und der Versicherungslösung zwischen 13 und 20% des Bruttolohnes betragen.

- In effizienten Organisationen betragen die durchschnittlichen IT Kosten CHF 200 pro Mitarbeiter pro Monat (E-Mail-Infrastruktur, PC-Support, PC-Kosten, Software, …). Auch das Büromobiliar muss angeschafft werden. Hier darf nicht nur ein Pult und ein Bürostuhl miteingerechnet werden, ein Mitarbeiter braucht auch einen Platz in der Kaffeteria, im Sitzungszimmer usw.

- Ein durchschnittlicher Büro-Mitarbeiter benötigt 12 bis 15 Quadratmeter pro Arbeitsplatz (inkl. Gang, Sitzungszimmer, Aufenthaltsräume etc.). Arbeitsplatz, Küche, Toiletten müssen gereinigt werden und brauchen Strom. Auch Hausabwartungsarbeiten fallen an. Die Infrastruktur muss bewirtschaftet werden.

- Der Mitarbeiter muss ausgebildet werden und ist in den ersten 3 Monaten weniger produktiv. Seine Ausbildung on the Job bindet auch andere Mitarbeiter. Für externe Ausbildungen ist ein Mitarbeiter abwesend. Oft beteiligt sich ein Arbeitgeber an den Ausbildungskosten.

- Viele Unternehmen schenken ihren Mitarbeitern Kaffee und Mineralwasser aus oder offerieren Früchte und Kuchen.

- Neben Büromaterial kommen auch weitere Administrations-Kosten hinzu, z.B. für die Lohnbuchhaltung, die Buchhaltung, Versicherungen usw.

- Jeder Mitarbeiter muss geführt werden. Die durchschnittliche Führungsspanne eines Managers beträgt 8 bis 10 Mitarbeiter. D.h. auf einen Mitarbeiter muss ca. 10 % des Lohnes einer Führungskraft umgerechnet werden.

Gemäss unserer Berechnung kommt damit für einen Mitarbeiter mit einem Monats-Bruttolohn von CHF 4500 ein Kostenblock von CHF 8285 pro Monat zu Stande. Ein solcher Mitarbeiter kostet pro Stunde demnach CHF 57.36. Ein Mitarbeiter mit einem Bruttolohn von CHF 6000 erzeugt Kosten von CHF 70.98 pro Stunde.

Wieso Vollkostenrechnung?

Wirtschaftliche Entscheidungen erfordern eine vollständige Analyse. Oft wird behauptet, das Büro sei ja sowieso gemietet, die Versicherungen müssten trotzdem bezahlt, der Mailserver sei gekauft und ein alter PC stehe bereits im Büro zur Verfügung – damit sei man nur noch mit etwas Lohn- und Sozialversicherungskosten konfrontiert. Diese Argumentation scheint uns jedoch nicht stichhaltig: Mittel- bis langfristig müssen alle Kosten berücksichtigt werden – nur die Unternehmen mit effizienten Strukturen welche sämtliche Kosten mit Umsätzen decken können sind schliesslich überlebensfähig. Werden nur Teilkosten zur Entscheidung hinzugezogen, führt dies dazu, dass Produkte und Dienstleistungen aber auch interne Leistungen angeboten werden, die unter Berücksichtigung der Gesamtkosten nicht kostendeckend erstellt werden können. Auch werden häufig die Kosten für die eigene Arbeitskraft vernachlässigt, denn auch Ihre Arbeitszeit ist letztlich nicht gratis!

Auch deshalb: Buchhaltung besser auslagern!

Zu den berechneten Vollkosten müssen beim Thema Buchhaltung noch weitere Kosten hinzugerechnet werden:

- Software-Kosten: Bei der Buchhaltung müssen die Anschaffung von teilweise teuren Software-Lizenzen wie auch deren Wartungskosten berücksichtigt werden.

- Auslastung: Die Anzahl der Belege schwankt übers Jahr stark: gegen Ende Jahr und im Januar gibt es mehr zu tun als z.B. in Monaten wie Juni oder August. Mitarbeiter in der Buchhaltung sind deshalb nicht regelmässig gleich gut ausgelastet. Bei einer realistischen Betrachtung beträgt die durchschnittliche Auslastung max. ca. 70%, wodurch sich der Stundenansatz weiter verteuert.

- Noch mehr Führungsaufwand: Weil Buchhaltung nur selten zu den Kernkompetenzen von Unternehmen gehört, müssen die Buchhalter auch anders gemanagt werden, wodurch weiterer Aufwand entsteht.

- Ständige Gesetzes- und Praxis-Änderungen: Ein Buchhalter ist mit MWST, Steuern, Sozialversicherungen, aber auch mit Bilanzierungsregeln konfrontiert, welche sich permanent verändern. Eine permanenten Weiterbildung ist hier unablässig, um nicht den Anschluss zu verpassen.

- Fehler sind teuer!: Wenn die Buchhaltung von einem Laien gemacht wird, ist die Gefahr einer fehlerhaften Buchhaltung sehr gross. Die gemachten Fehler wieder zu beheben, bedeutet meist einen enormen Zeitaufwand und wie Sie wissen: Zeit ist Geld!

Deshalb raten wir: Buchhaltung auslagern! Run my Accounts bietet einen Buchführungs-Service, der im Vergleich zu internen Lösungen mindestens ebenso einfach und aktuell ist.

Update: Lesen Sie zum Thema auch unseren Blog zu den internen Buchhaltungskosten!

Grüezi Brändle

Wenn ich als Unternehmer einen Selbständig abrechnenden Mitarbeiter beschäftige und ich mit einem Stundensatz abrechnen möchte, können sie mir sagen, in wievielen Prozenten sich der Stundensatz aufteilt, also Unternehmer / Mitarbeiter? Gibt es da eine Berechnung?

Vielen Dank und freundliche Grüsse

Peter Brändle

Sehr geehrter Herr Brändle

Sie müssen aufpassen: Ein Selbständiger muss sich seinen Status von der Ausgleichskasse bescheinigen lassen. Bevor Sie eine selbständige Person beauftragen, sollten Sie sich diese Bescheinigung vorlegen lassen. Sie dürfen auf keinen Fall die beiden Formen «Mitarbeiter» und «Selbständiger» vermischen. Im schlimmsten Fall haften Sie für die gesamten Sozialabgaben, weil die Behörden im Zweifel davon ausgehen, dass Sie den die Person als Mitarbeiter eingestellt haben. So gesehen ist es auch dem Selbständigen überlassen, selber einen Preis für seine Stundensätze zu nennen, denn er ist ja eben selbständig. Für die Berechnung seiner Vollkosten könnten sie unseren Vollkostenrechner verwenden.

Mit freundlichen Grüssen

Thomas Brändle

Grüezi Herr Brändle

Vielen Dank für die gute Vorlage.

Bei Ihrem Tool haben Sie 15m2 Raumfläche eingesetzt für einen Büromitarbeiter. Wenn wir jetzt aber von Produktionsmitarbeitern reden welche auf deutlich mehr Fläche arbeiten (Lager, Produktion, etc.) soll mann dann die ganze Fläche einsetzen auf der ein MA tätig ist?

Vielen Dank für Ihre Info.

Sehr geehrter Herr Masselier

Danke für Ihre Frage. Man kann das eigentlich nur individuell beantworten. Aus meiner Sicht müsste eine Produktion anders beurteilt werden. Ggf. lassen sich die Kosten der Produktion nicht einfach auf einen Mitarbeiter umrechnen. Sicher wäre das ein möglicher Ansatz. Ev. würde es aber auch Sinn machen, die Kosten einer Produktionslinie zu berechnen und die dafür notwendigen Mitarbeiter dort einzurechnen.

Mit freundlichen Grüssen

Thomas Brändle

Sehr geehrter Herr Brändle

Vielen herzlichen Dank für die super Aufstellung.

Betreffend der berechnung der Management Führungsspanne (10’000.- Management Lohn) ist mir jedoch unklar welcher Wert da genommen werden soll. Ist dies der Bruttolohn p. Mt. oder die Total Lohn & Nebenkosten p. Mt des Managers. Ebenfalls ist mir die Formel der Anschliessenden Berechnung nicht klar (=((D20/12*13*(1+D5))+F16)/B20) können Sie diese ggf. erläutern?

D20 = Lohn Manager Bspw. 10’000.-

Weshalb die Berechnung D20/12*13?

Weshalb die Berechnung 1+D5, D5 = Sozialversicherung, ist diese nicht bereits im Managerlohn eingerechnet?

Wäre eine Berechnung D20 = Lohn Manager (Total Lohn & Nebenkosten p. Mt des Managers) / Führungsspanne (=D20/B20) korrekt?

Wie setzt sich der Beitrag an Sozialversicherungen zusammen? Dieser müsste sicherlich individuell berüchsichtigt werden. Jenachdem welche Art von MA berechnet wird (Festangestellt inkl./excl. PK, MA im Stundenlohn inkl./excl. Ferienentschädigung) jenachdem ob AG auch NBU begleicht oder nicht.

Falls es Ihnen möglich ist würde ich mich über eine Rückmeldung freuen.

Herzlichen Dank für Ihre Arbeit und beste Grüsse.

Philipp Seiler

Sehr geehrter Herr Seiler

Vielen Dank für Ihren Kommentar!

Die Berechnung der Kosten der Führungsspanne sollten Sie die Lohnkosten analog zum Feld F3 einsetzen. Die Berechnung D20/12*13 wird vorgenommen, um einen 13. Monatslohn einzurechnen. Die Sozialversicherungen werden über den Teil (1+D5) eingerechnet. Über +F16 werden ebenfalls die Nebenkosten berücksichtigt, welche für den Manager anfallen. Wenn ein Manager 10 Manager führt, dann müssen die Kosten des Managers unter diesen 10 Mitarbeitern verteilt werden, deshalb /B20.

Der %-Satz für die Sozialversicherungen ist sicher situativ bestimmt, abhängig von er Branche resp. Beschäftigungsgrad / Alter des Mitarbeiters. 16% ist sicher eine faire durchschnittliche Annahme.

Freundliche Grüsse

Thomas Brändle

Sehr geehrter Herr Brändle

Danke für die äußerst informative Aufführung. Frage: In wie weit kann ich die Zahlen für einen Angestellten in einem Fitnesscenter/Diensleister übernehmen? Gewisse Aspekte bleiben, Managment Kosten, Weiterbildung, Sozialversicherung. Muss ich, IT, Möbel, Büromaterial und Bewitschaftung deren ersetzen? Wenn ja, womit? Kommt allenfalls etwas hinzu? Ich habe das Gefühl dass ich etwas nicht beachte! Ein neuer Trainer hat einen Schrank in der Garderobe, jedoch keinen eigenen Arbeitsplatz.

Wo kann ich diese Antworten in Erfahrung bringen?

Besten Dank und freundliche Grüße

davedollé

PS: gibt es in dieser Art eine Berechnung der Mitglieder/Gäste Kosten für Dienstleisungsbetriebe?

Sehr geehrter Herr Dollé

Vielen Dank für Ihr Feedback! Ich denke, dass Sie mindestens das Gerüst für das Fitnesscenter übernehmen können. Allerdings müssen gewisse Anpassungen vorgenommen werden – gerade was die Arbeitsinstrumente der Mitarbeiter betrifft. Ich könnte mir vorstellen, dass die Anzahl der Fitness-Trainer auch eine Auswirkung auf die Anzahl der Fitness-Geräte hat. Je mehr Mitarbeiter sie beschäftigen, desto mehr Trainings-Fläche oder Fitnessgeräte müssen angeschafft und gewartet werden. Je nach Nutzung durch sonstige Abonnenten schlagen diese Kosten vielleicht nicht 1:1 durch.

Eine Berechnung der Mitglieder / Gäste – Kosten ist mir nicht bekannt. Allgemein gibt es in diesem Bereich recht wenige Informationen im Netz. Ich kann mir vorstellen, dass nach Ausstattung oder Art des Fitness-Centers diese Kosten auch sehr individuell sind. Ev. müsste man die Berechnungen anhand von Rechnungen im Detail analysieren, damit man den wahren Vollkosten auf die Spur kommt.

Freundliche Grüsse

Thomas Brändle

Hallo Herr Brändle

Super Beitrag, vielen Dank! Das hat mir sehr geholfen und war sehr lehrreich! Noch ein Hinweis zu den Links im Excel, die sind veraltet und führen ins Leere, der Beitrag ist ja von 2013. Vielleicht wollen Sie die Links erneuern oder ersetzen.

Mit freundlichen Grüssen

Daniel König

Sehr geehrter Herr König

Besten Dank für Ihr Feedback! Und danke für den Hinweis, betreffend den Links. Ich werde mich daran machen und ein Update bringen.

Freundliche Grüsse

Thomas Brändle

Lieber Herr Brändle,

sehr schöner Artikel, vielen Dank! Insbesondere, da ich etwas ähnliches vor kurzem selbst versucht habe, zusammenzustellen und nur schwer alle Daten, die in die Kalkulation mit einbezogen werden müssen, gefunden habe.

Herzlichen Dank dafür & bereits jetzt ein schönes Wochenende,

Ralf Metz

Hervorragender Beitrag

Vielen Dank Herr Brändle für die gute Vorlage.

Ich habe sie nun stark ausgebaut und unterwegs einen Fehler gefunden. Die Sollstunden pro Jahr beruhen auf einem Arbeitspensum von 8 Stunden pro Tag, aber die Ferientage sowie Feiertage wurden auf einem Pensum von 8,4 Stunden pro Tag berechnet, das führt zu einem erheblichen Unterschied von 5,74 Prozent. Des weiteren kann es zu grösseren Differenzen kommen, wenn die Management-Kosten mit den gleichen Nebenkosten wie die der aktuellen Berechnung berechnet werden.

Freundliche Grüsse, Armin Šupuk

Sehr geehrter Herr Šupuk

Vielen Dank für Ihren Hinweis. Wir haben die Sollstunden mit der im Jahr 2014 im Kanton Zürich gültigen Zahl bei einer 42 Stunden Woche aufdatiert.

Freundliche Grüsse

Thomas Brändle

Natürlich kostet ein Mitarbeiter auch sein Geld. Besonders wenn die Mitarbeiter durch Fortbildungen und Schulungen noch weiter gefördert werden. Aber das ist immer noch kleiner Teil, wenn man sich die Kosten für die Mitarbeitersuche ansieht.

Deswegen sollte es immer das Ziel des Unternehmens sein, Mitarbeiter zu binden und langfristig zu halten.

Endlich mal eine realistische und verständliche Vollkostenrechnung!

Vielen Dank und weiter so.

Dieser Beitrag ist einfach nur einsame SPITZE!

Lieber Herr Brändle, ich danke Ihnen für Ihre Antwort und bin gespannt auf Ihre Aussagen zum nötigen Gewinn. Übrigens: Ich finde Ihre Auusagen zu den Vollkosten eines Mitarbeiters so gut, dass ich dem Seco (Website http://www.kmu.admin.ch) vorgeschlagen habe, einen Link auf Ihre blog-post zu setzen. Die Darstellung des Seco zur Bestimmung des Stundensatzes weist nämlich einige Fehler auf. Ich habe das Seco schon vor einigen Wochen darauf aufmerksam gemacht. Eine Kopie meiner Email sandte ich an Ihre Adresse welcome@. Bester Gruss, Daniel Leu

Sehr geehrter Herr Leu

Besten Dank für Ihren Input. Ich werde mir dazu Gedanken machen!

Freundliche Grüsse

Thomas Brändle

Lieber Herr Brändle

Ihre Aussagen finde ich wie immer überzeugend und deshalb lernreich, besten Dank dafür.

Mir scheint jedoch, dass Ihre folgende Aussage etwas zu kurz greift: «… nur die Unternehmen mit effizienten Strukturen welche sämtliche Kosten mit Umsätzen decken können sind schliesslich überlebensfähig.» Mir fehlt hier ein Wort zum Gewinn (via Gewinnspanne), der für das langfristig gedeihliche Bestehen eines Unternehmens notwendig ist.

Vielleicht könnten Sie das Thema «Gewinnerfordernis» in einer weiteren Blog-Post behandeln?

Besten Dank und Gruss

Daniel Leu, Berater im Startzentrum Zürich