Was ist bei einer MWST-Revision zu beachten? Wir klären die wichtigsten Fragen und geben Tipps. Da es sich bei der Mehrwertsteuer (MWST) um eine Selbstveranlagungssteuer handelt, liegt die Verantwortung darüber beim Steuerpflichtigen. Es liegt an ihm, die vielen Ausnahmen und Spezialfälle akkurat zu deklarieren. Geprüft wird dies durch die Eidgenössische Steuerverwaltung (ESTV), welche mehr als 9’000 Kontrollen pro Jahr bei den MWST-Pflichtigen durchführt. Da diese Kontrollen auch sehr heikel sein und unter Umständen auch Aufrechnungen nach sich ziehen können, versuchen wir nun die wichtigsten Fragen zu klären und Sie gut auf eine mögliche Revision vorzubereiten.

Wie kommt es zu einer Revision?

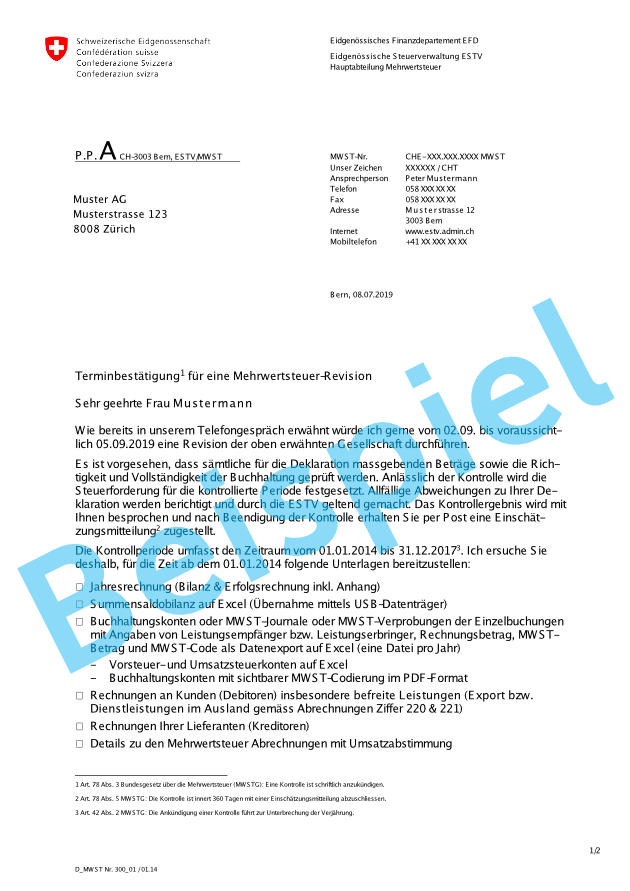

Die eingehenden Quartals- und Semesterabrechnungen der Steuerpflichtigen, werden von der ESTV überprüft und plausibilisiert. Es kann jedoch auch vorkommen, dass die ESTV direkt bei Ihnen vor Ort eine MWST-Kontrolle durchführen möchte. In diesem Fall wird man mit Ihnen oder auch Ihrem Treuhänder telefonisch Kontakt aufnehmen und einen Termin für die Revision ausmachen. Dabei wird auch geklärt, wo die Kontrolle der Mehrwertsteuer stattfinden wird, wie viel Zeit ungefähr einzuplanen ist und vor allem welche Kontrollperiode betroffen ist. Zumeist sind alle abgeschlossenen und noch nicht verjährten Steuerperioden von der Revision betroffen. Diese Absprache gibt Ihnen die Chance sich auf die Revision vorzubereiten.

Wo sollte eine Revision stattfinden?

Um diese Frage zu beantworten, muss zunächst festgestellt werden, wie Sie Ihre Buchhaltung erledigen. Sollten Sie diese selbstständig erledigen, wird der Revisor bei Ihnen vor Ort die Revision durchführen. Haben Sie Ihre Buchhaltung jedoch ausgelagert, macht es Sinn, dass die Revision in den Räumlichkeiten Ihres Buchhalters beziehungsweise Treuhänders durchgeführt wird. Dieses Vorgehen hat diverse Vorteile:

- Sie bleiben vom Stress, welche eine Revision verursachen kann, verschont.

- Ihr Buchhalter respektive Treuhänder ist es gewohnt, mit einem Revisor während einer MWST-Kontrolle zusammenzuarbeiten.

- Ihr Dienstleister kann dem Revisor alle benötigten Unterlagen und Papiere schnell und einfach zur Verfügung stellen.

Sollten Sie sich dafür entscheiden, dass die MWST-Kontrolle nicht bei Ihnen vor Ort durchgeführt werden soll, müssen Sie sicherzustellen, dass alle benötigten Unterlagen vorliegen. Laut der ESTV, müssen Sie für alle anfallenden Kosten wie zum Beispiel die Honorarrechnungen Ihres Treuhänders aufkommen.

Welche Unterlagen werden für eine Revision benötigt?

Schon während der telefonischen Terminabstimmung, wird man Ihnen mitteilen, welche Unterlagen Sie bereitzustellen haben. Sie erhalten von der ESTV auch immer einen Brief mit der Terminbestätigung und einer Auflistung der Unterlagen, welche zur Prüfung stehen.

Hier weitere Beispiele:

- Bilanzen und Erfolgsrechnungen

- Buchhaltungen (Haupt- und Hilfsbuchhaltungen)

- Vorsteuer- und Umsatzabstimmung

- Unterlagen für die Erstellung der MWST-Abrechnungen / Liste der Fahrzeuge: Anschaffungswerte / Leasingverträge / Privatanteile / Vorsteuerkorrekturen

- Kundenrechnungen für die revidierte Periode

- Lieferantenrechnungen für die revidierte Periode

- Lohnausweise der Angestellten

Häufig ist es sinnvoll, wenn Sie bereits während Ihrer Vorbereitungen der ESTV Ihre Buchhaltung und Ihre Jahresabschlüsse elektronisch zur Verfügung stellen. Run my Accounts bietet zur Vereinfachung ein elektronisches Archiv.

Wie läuft eine MWST-Kontrolle ab?

Laut der ESTV besteht eine MWST-Kontrolle aus fünf Prüfungshandlungen:

- Ihre Buchhaltung wird auf formelle sowie materielle Richtigkeit und Vollständigkeit geprüft.

- Es folgt die Prüfung Ihrer Umsätze.

- Die Prüfung der Vorsteuern wie beispielsweise Vorsteuerabzüge, Vorsteuerkorrekturen, Eigenverbrauch etc.

- Es kann auch die Aufwandseite geprüft werden (auch bei Abrechnung nach Saldo- oder Pauschalsteuersätzen), dies aufgrund der Bezugsteuer.

- Auch können besondere Faktoren wie zum Beispiel Privatanteile, nicht geschäftsmässig begründete Leistungen, gemischte Verwendung, Vorauszahlungen, u. ä. geprüft werden.

Sobald der Revisor die Prüfungshandlungen abgeschlossen hat, bespricht er seine Ergebnisse mit den zuständigen Personen. Also Ihnen und/oder Ihrem Treuhänder beziehungsweise Buchhalter. Nun können Sie vom Revisor das Kontrollergebnis erwarten. Je nachdem kann das Ergebnis zu einer provisorischen Berechnung der Nachbelastungen oder aber auch zu Gutschriften führen. ACHTUNG: Bei dem Ergebnis handelt es sich noch nicht um eine rechtliche Verfügung. Daher haben Sie noch immer die Chance, Beanstandungen oder Differenzen ganz unproblematisch mit der ESTV zu klären. Hierfür können Sie eine Verfügung verlangen.

Tipp: Bei Unstimmigkeiten sollten Sie, sobald Sie die Kontrollergebnisse erhalten haben, einen MWST-Spezialisten hinzuziehen.

Wann ist eine MWST-Revision abgeschlossen?

Abgeschlossen wird die Kontrolle mit der sogenannten Einschätzungsmitteilung. Diese erhalten Sie, zusammen mit Weisungen und Empfehlungen für die Zukunft, innert 360 Tagen seit der schriftlichen Ankündigung, per Post.

Rechtskräftig wird die Einschätzungsmitteilung und damit auch die kontrollierten Steuerperioden, sobald Sie diese schriftlich anerkennen oder ohne Vorbehalt die zu leistenden Nachbelastungen bezahlen. Führt Ihre MWST-Revision nicht zu einer Nachbelastung oder Gutschrift, wird das Kontrollergebnis erst durch eine schriftliche Anerkennung rechtsgültig. Erfolgt keine schriftliche Anerkennung durch Sie, können sowohl Sie, als auch die ESTV noch bis zwei Jahre nach der MWST-Kontrolle, erneut auf die geprüfte Steuerperiode eingehen.

Was ist bei einer Revision zu beachten – Fazit

Bei einer Revision ist es immer gut, wenn man einen Buchhaltungsprofi an der Seite hat, welcher einem die Last einer Revision von den Schultern nimmt. Grundsätzlich können Sie aber schon einiges vor einer Revision tun, indem Sie Fehler in Ihrer Buchhaltung vermeiden. Dafür benötigen Sie das nötige Buchhaltungs-Know-how und müssen stets auf dem aktuellen Stand sein. Informieren Sie sich zum Beispiel regelmässig zu Neuerungen in der Gesetzgebung. Sollten Sie Ihre Zeit und den Fokus auf Ihren Geschäftserfolg setzen wollen, sollten Sie darüber nachdenken Ihre Buchhaltung auszulagern. Gern können wir Ihnen die Möglichkeiten in einem kurzen Online Gespräch aufzeigen.

Wir hoffen Ihnen hat unser Beitrag: Was ist bei einer Revision zu beachten? gefallen und freuen uns auf Ihren Kontakt!

Wussten Sie eigentlich:

Firmen in der Schweiz, die der Mehrwertsteuer unterstehen, haben verschiedene Möglichkeiten, die Mehrwertsteuer abzurechnen. Lesen Sie dazu unseren Beitrag: MWST: Effektive Methode versus Saldosteuersatz Methode