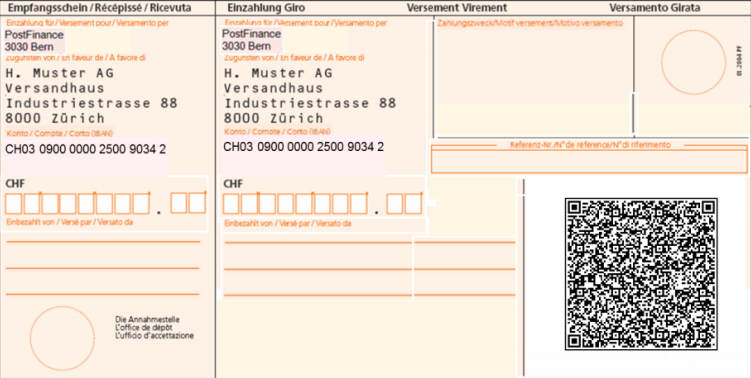

QR-Rechnung – am 1. Juli 2020 geht es los. Sie ist die Nachfolgerin des beliebten Einzahlungsscheins. Das Ziel der QR-Rechnung ist, das Bezahlen einfacher zu machen und den Zahlungsverkehr in der Schweiz zu modernisieren. Im sogenannten «Swiss QR Code» sind alle relevanten Informationen enthalten, die für eine automatische und damit effiziente Zahlung notwendig sind. Als Nebeneffekt lässt sich damit die Buchhaltung um einiges effizienter abwickeln – sofern man denn auch die richtigen Tools dafür einsetzt.

Das ändert sich im Zahlungsverkehr

In erster Linie verändert sich mit der QR-Rechnung das Handling der Zahlung. Anstelle von roten und orangen Einzahlungsscheinen gibt es nur noch eine einheitliche QR-Rechnung. Entweder in einer Aufführung mit oder ohne Rechnungsbetrag. Als Bezahler einer Rechnung stehen Ihnen folgende Möglichkeiten zur Verfügung:

- Via Mobile Banking: Die Banken werden ihre Mobile Banking Apps über einen QR-Code Scanner erweitern. Damit werden alle Daten aus der QR-Rechnung automatisch ausgelesen. Weil das Fälligkeitsdatum nicht im QR-Code enthalten ist, muss das Valuta-Datum weiterhin von Hand eingegeben werden.

- Zahlung per E-Banking: Ein QR-Reader ist notwendig. Alternativ kann die Rechnung ggf. auch mit der im Computer integrierten Kamera eingelesen werden. Wir bleiben gespannt, welche Umsetzung die Banken implementieren werden.

- Per Post: Wer den Papier-Weg bevorzugt, kann die QR-Rechnung auch weiterhin wie die Einzahlungsscheine in der Post bezahlen oder per Zahlungsauftrag im Kuvert an die Bank zur Verarbeitung senden.

Run my Accounts Kunden können wie gewohnt vorgehen:

Einfach die Rechnung an Run my Accounts zur Verarbeitung weiterleiten. Wir lesen die Buchung und die Zahlung aus, verarbeiten alles und laden die Zahlung zur Freigabe durch den Kunden ins E-Banking.

Die lange Geschichte der QR-Rechnung…

Die QR-Rechnung hätte eigentlich bereits im Herbst 2015 die heutigen Einzahlungsscheine ablösen sollen, seither wurde die Spezifikation zahlreiche Male überarbeitet – und dabei hat sich vieles zum Besseren gewandelt!

Enthielt die erste Spezifikation der QR-Rechnung lediglich die notwendigsten Zahlungsangaben, wurde sie in der Zwischenzeit mit einigen auch für die Buchhaltung wichtigen zusätzlichen Angaben angereichert. Dies ermöglicht es Firmen, dank der QR-Rechnung den Automatisierungsgrad der Kreditoren-Buchhaltung zu erhöhen, da viele Daten aus dem QR-Code in strukturierter Art und Weise ausgelesen werden können.

Positiver Einfluss der SWICO Arbeitsgruppe

Run my Accounts hat sich mit anderen namhaften Buchhaltungs-Software Entwicklern im Rahmen einer Arbeitsgruppe des SWICO (Wirtschaftsverband der ICT- und Online-Branche) für die Erweiterung der QR-Rechnung engagiert. Die Banken haben mitgespielt und die Spezifikation der QR-Rechnung mit einem Feld «Rechnungsinformationen» erweitert. Wird das Feld durch den Rechnungssteller abgefüllt (leider ist das freiwillig), stehen dem Rechnungsempfänger mehr Daten im QR-Code zur effizienten Rechnungsverarbeitung zur Verfügung: Belegnummer, Belegdatum, Kundenreferenz, MWST-Nummer, MWST-Details oder Zahlungskonditionen.

Wir hoffen, dass möglichst viele Software-Hersteller sowie die grossen Rechnungssteller die Syntaxdefinition der SWICO verwenden, so dass daraus ein verbreiteter Standard wird, der das Buchhalten für alle vereinfacht.

Run my Accounts ist QR-Ready

Run my Accounts hatte bereits die letzten zwei Versionen der QR-Rechnung in die Online Buchhaltungs-Software eingebaut. So war es für uns leicht, schnell QR-Ready zu werden. Unsere Kunden erhalten seit der November Rechnung neben der Run my Accounts Rechnung auch eine QR-Rechnung. Diese dient allerdings nur als Test – denn bezahlen wird man mit der QR-Rechnung erst ab dem 1. Juli 2020 können. Die Banken werden Rechnungsstellern erst im Verlauf des nächsten halben Jahres die «QR-IBAN» herausgeben. diese ist für eine korrekte Abwicklung notwendig. Auf der Seite der Zahlungsaufbereitung werden wir bis zum 1. Juli 2020 noch einige kleinere Anpassungen vornehmen und dann bereit sein.

Hinweis: Unsere Kunden werden von der Umstellung nicht belastet werden.

QR-Rechnung – Die Einführung ist eine Herkules-Aufgabe

In der Schweiz sind wir an die Einzahlungsscheine gewohnt. 2016 wurden in der Schweiz total 854 Millionen Einzahlungsscheine beglichen. Davon allein 256 Millionen am Bankschalter! Bis sich ein neues Zahlungssystem etablieren kann und sich alle Teilnehmer von den rege genutzten Einzahlungsscheinen getrennt haben, wird es wahrscheinlich noch etwas dauern.

Alle Rechnungssteller müssen bis zum Abschluss einer Übergangsperiode (voraussichtlich bis Ende 2022) QR-Rechnungen generieren können. Dazu sind umfangreiche Software-Anpassungen auf der Seite der Rechnungserstellungs-Programme notwendig.

Die Rechnungsempfänger und die Konsumenten müssen sich an das neue Verfahren gewöhnen, neue Tools kennen lernen und diese akzeptieren. Dazu werden die Banken in den kommenden Monaten umfangreiche Informationskampagnen lancieren. Der Zahlungsdienstleister SIX hat dazu bereits eine umfassende Webseite erstellt. Die Kampagne wird von Banken und Software-Herstellern flankiert.

Und was kommt nach der QR-Rechnung?

Die QR-Rechnung ist nur der erster Schritt auf dem Weg zurr Digitalisierung des Zahlungsverkehrs. Es ist für alle Beteiligten erstrebenswert, eine voll elektronische und strukturierte Rechnung zum Durchbruch zu bringen, aus welcher sämtliche Daten automatisch ausgelesen werden können.

Die Speicherkapazität eines 46 x 46 mm grossen QR-Codes auf der QR-Rechnung reicht nicht aus, um sämtliche Rechnungsdaten elektronisch zu übermitteln. Die Erschaffer der QR-Rechnung gingen noch immer davon aus, dass Rechnungen weiterhin in Papierform verschickt würden. Der QR-Code ist zwar bewährt, aber nach wie vor braucht es dafür eine optische Erkennung (Kamera mit QR-Code Erkennung-Software), um den Schwarz-Weiss Druck auf Papier wieder in digitale Daten umzuwandeln. Papier ist nun mal ein schlechter Datenträger.

Viel besser wäre es, wenn sich ein voll elektronisches Format durchsetzen würde. Dabei ist es notwendig dass die Rechnungen sowohl durch die Maschine als auch durch einen Menschen gelesen werden kann. Ein dafür ideales Format ist ZUGFeRD (welches ebenfalls von Run my Accounts unterstützt wird). Eine ZUGFeRD Rechnung basiert auf einem PDF/A-3, dem eine standardisierte XML-Datei angehängt ist. Die XML-Datei enthält alle Daten, die auf der Rechnung stehen und ist durch die Maschine respektive eine Zahlungsverkehrs- oder Buchhaltungs-Software komplett auslesbar.

Ähnlich wie ZUGFeRD ist auch die eBill aufgebaut. Die Schweizer Banken lancieren derzeit über die eBill-Infrastruktur der SIX eine ganz neue Möglichkeit zum Austausch von E-Rechnungen zwischen Rechnungsstellern und E-Banking-Nutzern. Darüber kann eine Buchhaltungs-Software direkt elektronische Rechnungen empfangen und diese automatisch verarbeiten. Unmittelbar nach der Einführung der QR-Rechnung am 1. Juli 2020 wollen die Banken den Fokus von der QR-Rechnung auf die E-Bill legen und so die nächste Evolutions-Stufe des Zahlungsverkehrs lancieren.

Das könnte Sie auch noch interessieren:

Video – Wie kann ich Belege übermitteln? (1:07)

Beitrag – Kann ich Papierbelege vernichten?

Können Sie Papierbelege vernichten und diese nach dem Einscannen mit gutem Gewissen durch den Schredder jagen? Oder müssen Sie das Papier nach wie vor im Biella-Ordner aufbewahren? Was sind genau die Anforderungen der Steuerverwaltung für die elektronische Archivierung?