Können Sie Papierbelege vernichten und diese nach dem Einscannen mit gutem Gewissen durch den Schredder jagen? Oder müssen Sie das Papier nach wie vor im Biella-Ordner aufbewahren? Was sind genau die Anforderungen der Steuerverwaltung für die elektronische Archivierung? Die gesetzlichen Grundlagen, die Verordnungen und die Praxis der Steuerverwaltung widersprechen sich in diesen Fragen teilweise. Keine transparente Situation für KMU. Deshalb wollten wir es von der ESTV Hauptabteilung Mehrwertsteuer ganz genau wissen und haben brieflich nachgefragt. Und wir haben eine für uns sehr positive Antwort erhalten!

Können Sie Papierbelege vernichten und diese nach dem Einscannen mit gutem Gewissen durch den Schredder jagen? Oder müssen Sie das Papier nach wie vor im Biella-Ordner aufbewahren? Was sind genau die Anforderungen der Steuerverwaltung für die elektronische Archivierung? Die gesetzlichen Grundlagen, die Verordnungen und die Praxis der Steuerverwaltung widersprechen sich in diesen Fragen teilweise. Keine transparente Situation für KMU. Deshalb wollten wir es von der ESTV Hauptabteilung Mehrwertsteuer ganz genau wissen und haben brieflich nachgefragt. Und wir haben eine für uns sehr positive Antwort erhalten!

Ausgangslage im elektronischen Geschäftsverkehr

In unserem Blog Elektronische Rechnung jetzt gleichwertig! haben wir über die Erleichterungen im Bereich des elektronischen Rechnungsversands berichtet:

- Per 1.1.2018 wurde die für KMU nur schwer zu befolgende Verordnung des EFD über elektronische Daten und Informationen (ElDI-V) aufgehoben.

- Auch weiterhin muss im Bereich der Archivierung die Geschäftsbücherverordnung (GeBüV) befolgt werden. Die GeBüV stellt prozessuale und technische Hürden auf, um Belege elektronisch zu archivieren Es braucht eine digitale Signatur, ein Zeitstempel, Logfiles und ein genau dokumentierter und befolgter Prozess, um die Integrität der gespeicherten Daten zu gewährleisten.

- Auf der Webseite Der elektronische Geschäftsverkehr EGV schreibt die ESTV hingegen, dass es keine Pflicht zur digitalen Signatur mehr gäbe. Ob dies jedoch bloss für ausgehende (ElDI-V Umfeld) oder auch eingehende Rechnungen gilt, bleibt schleierhaft.

Unsere Fragen an die Hauptabteilung Mehrwertsteuer

Wer gegenüber der MWST-Behörde auf Nummer sicher gehen wollte, der hat seine Original-Papier-Belege nach wie vor aufbewahrt. Deshalb haben wir für unsere digital orientierten Kunden brieflich die wichtigsten noch offenen 6 Fragen an die Hauptabteilung Mehrwertsteuer der ESTV gerichtet:

- Bezieht sich diese Aussage „Keine Pflicht zur digitalen Signatur“ ausschliesslich auf die Ausstellung respektive den Versand von elektronischen Rechnungen aufgrund der Aufhebung der ElDI-V?

- Bezieht sich diese Aussage „Keine Pflicht zur digitalen Signatur“ auch auf die Praxis der digitalen Archivierung von beim Lieferanten digitalisierten Belegen?

- Gelten in der Praxis auch weiterhin die Regeln, die von GeBüV Art. 9 I b gefordert werden? Oder wird der Grundsatz der Beweismittelfreiheit bei einer MWST-Revision höher gewichtet?

- Ist eine beim Lieferanten gescannte und auf elektronischem Weg versandte Rechnung und eine Rechnung, die der Lieferant brieflich in Papierform verschickt hat und welche beim Rechnungsempfänger digitalisiert wurde gleichgestellt?

- Erfüllen in der Praxis unsignierte Fotografien von Spesenquittungen die Anforderungen der ESTV, sofern das Papieroriginal entsorgt wurde?

- Erfordert die Praxis für den Zeitstempel gemäss GeBüV Art. 9 I b 2 einen qualifizierten Zeitstempel-Service oder genügt auch ein vom Computer eines Treuhänders generierter Zeitstempel?

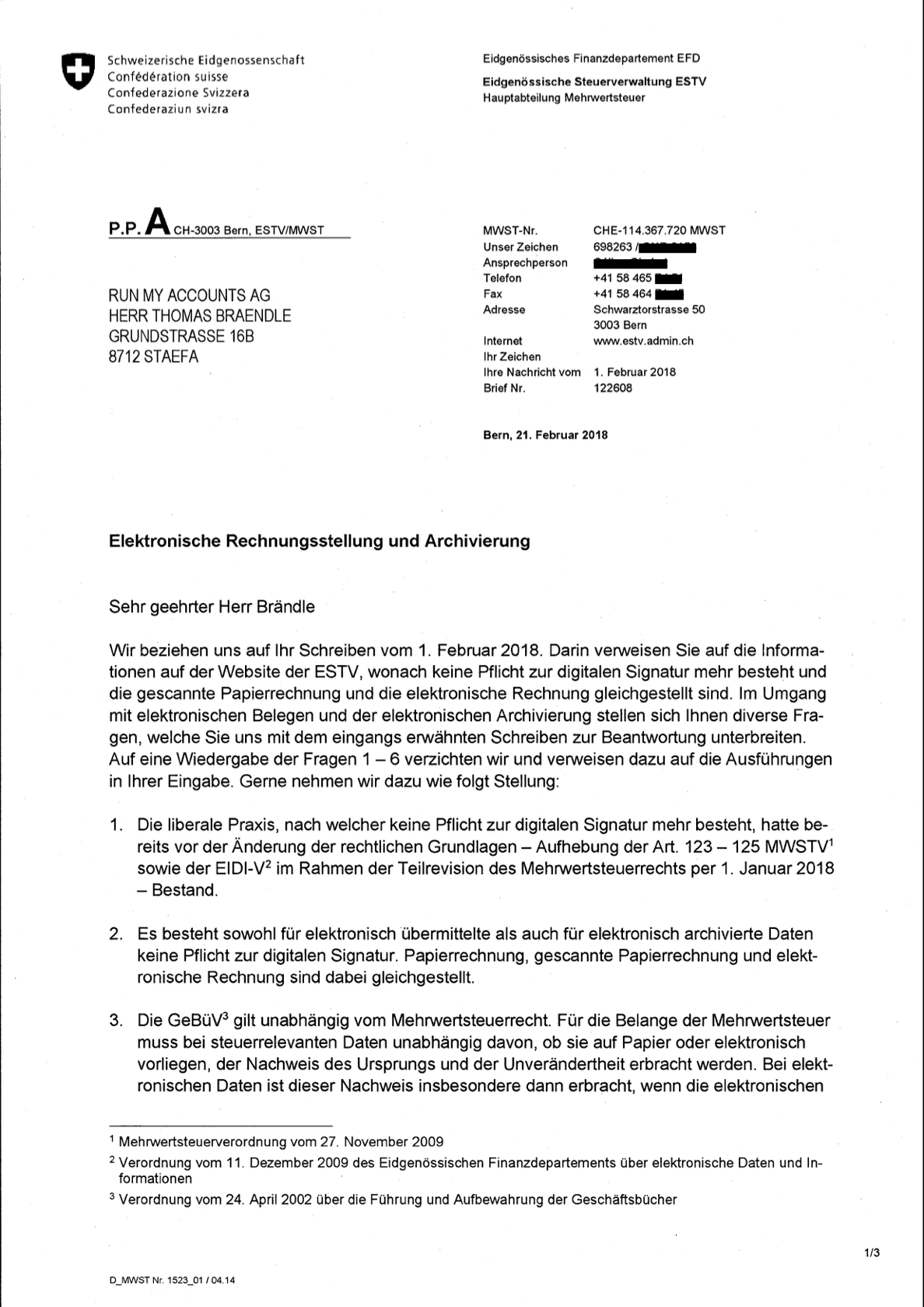

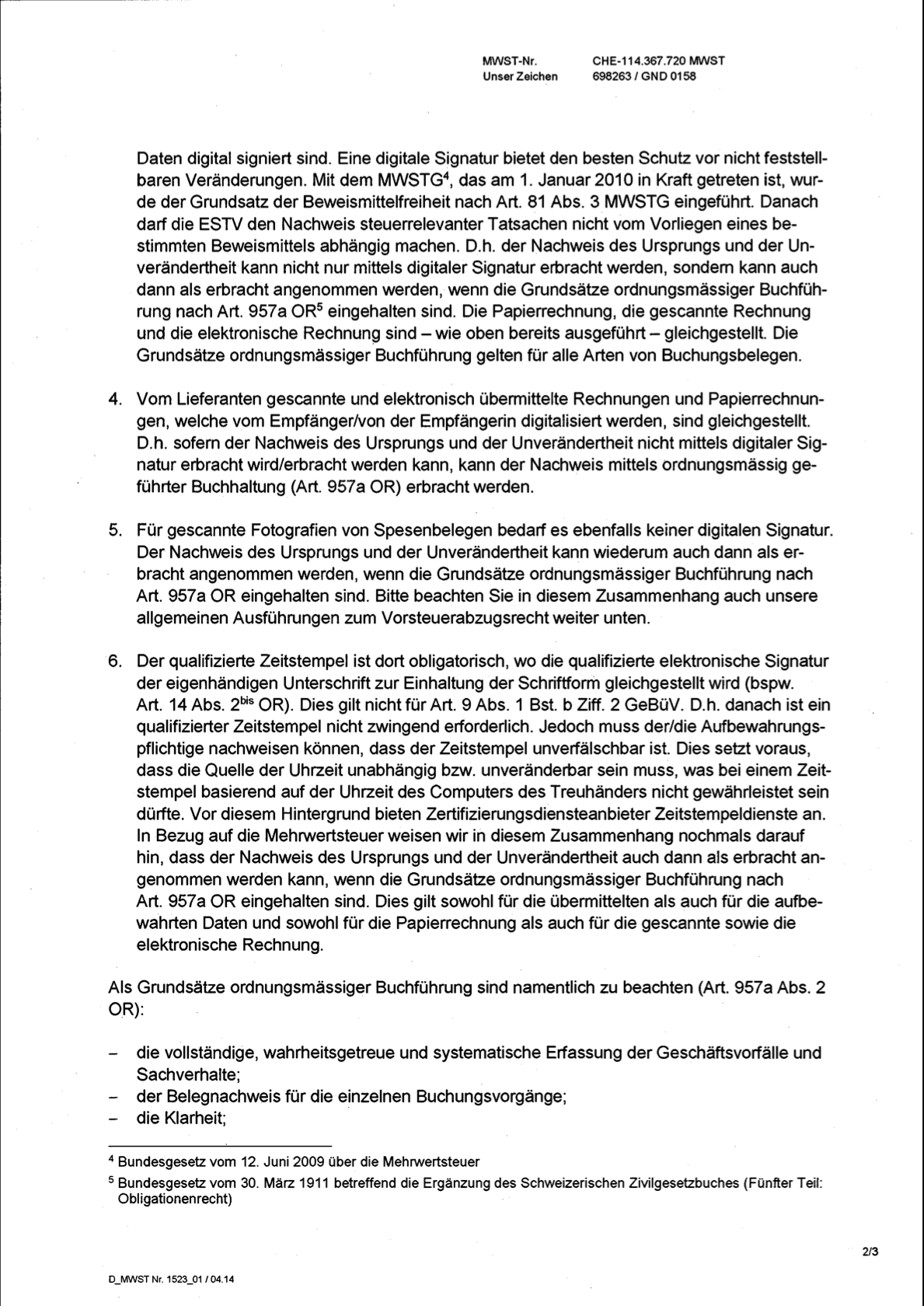

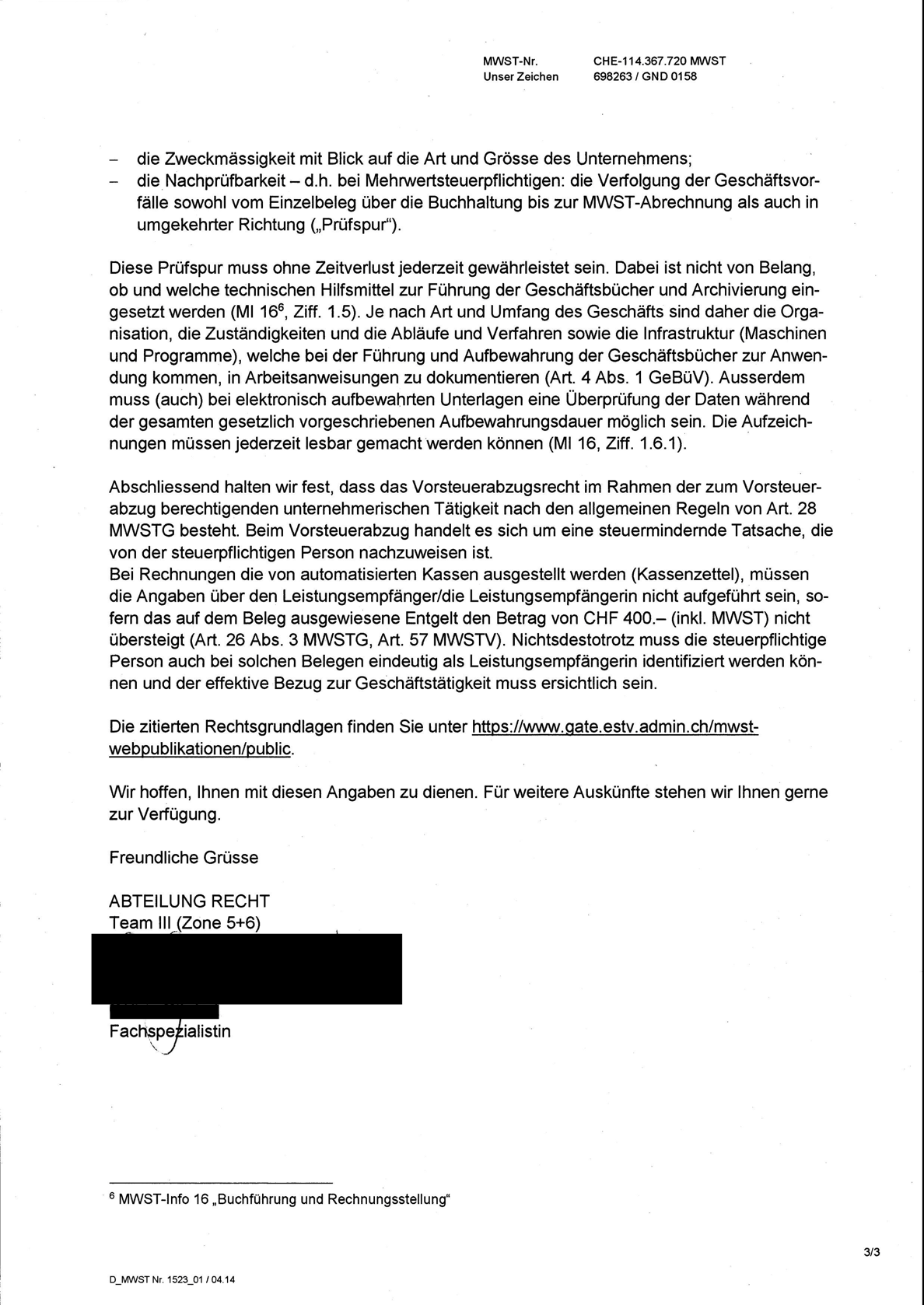

Die Antworten dazu lesen Sie im Brief der ESTV an Run my Accounts vom 21. Februar 2018. Diesen können Sie hier herunterladen.

Die Antwort der ESTV

Verdankenswerterweise ist die MWST-Verwaltung im Detail auf unser Anliegen eingegangen und hat unsere Fragen geklärt.

Zusammenfassend lässt sich sagen, dass aus Sicht der MWST (und nur aus dieser!), Belege digital archiviert und die Originale vernichtet werden können. Die Pflicht zur digitalen Signatur besteht aus Sicht der MWST nicht mehr. Über den Grundsatz der Beweismittelfreiheit gemäss Art. 81 Abs. 3 MWSTG kann der Nachweis des Ursprungs auch dann erbracht werden, wenn die Grundsätze ordnungsgemässer Buchhaltung nach Art. 957a OR eingehalten sind. Für die Details verweisen wir auf den Briefverkehr zwischen Run my Accounts und der ESTV.

Papierbelege vernichten? Wie sehen das die anderen Behörden?

Gemäss einem Bundesgerichtsentscheid aus dem Jahr 2004 (Öffentlich-rechtliche Abteilung 2A.384/2003) kann jedoch aus dem Umstand, dass eine bei der Mehrwertsteuerprüfung für ordentliche befundene Buchhaltung nicht abgeleitet werden, dass die direkte Bundessteuer der selben Meinung ist.

Was heisst dies für unseren Briefwechsel mit der Hauptabteilung Mehrwertsteuer? Aus der liberalen Praxis der Mehrwertsteuer lässt sich nicht auf die Haltung der anderen Steuerbehörden und Sozialversicherungen schliessen, die ebenfalls Revisionen der Buchhaltungsunterlagen durchführen!

Wir haben uns deshalb vorgenommen, auch bei anderen Abteilungen der Steuerverwaltung nachzufragen und hoffen darauf, dass wir auch dort so positive Antworten erhalten werden.

Unser Briefwechsel mit der MWST-Verwaltung dient also derzeit bestenfalls als Indiz, dass es keine digitale Signatur mehr braucht. Ganz abschliessend herrscht darüber keine Sicherheit, so lange die GeBüV weiterhin eine digitale Signatur verlangt.

Aus diesem Grund können wir es leider nach wie vor nicht mit lupenreinem Gewissen empfehlen, Papierbelege zu vernichten. Als Run my Accounts Kunde haben Sie mehr Sicherheit, denn wir signieren gescannte Belege mit einer GeBüV-Signatur und versehen diese zudem mit einem qualifizierten Zeitstempel. Weil jedoch immer der Einzelfall geprüft wird, müssen unsere Kunden auch die restlichen Anforderungen der GeBüV einhalten – dabei geht es nicht nur um technische Aspekte.

Trotz Brief der ESTV:

Wer auf Nummer sicher gehen will, bewahrt die Originale nach wie vor auf und hält sich weiter an den Vorsatz: Papierbelege vernichten – Nein!

Antwort der ESTV

Die Antwort der ESTV auf unsere Anfrage finden Sie hier: