Was kann ein KMU tun, um den Schock der Corona-Krise abzufedern? Welche Werkzeuge offerieren Bund und Kantone den Unternehmern, um die Krise zu überstehen? Welche Massnahmen kann ein KMU selber treffen? Die gesundheitliche Situation, Betriebsschliessungen und Aufrufe, zu Hause zu bleiben haben für grosse Teile der KMU dramatische Auswirkungen. Es drohen unabsehbare Folgen für den Fortbestand vieler Unternehmen und hunderttausenden von Arbeitsplätzen. Wir haben in diesem Beitrag die wichtigsten 10 Finanz-Tipps für das wirtschaftliche Überleben der Corona-Krise zusammengestellt.

Die Sache mit der Liquidität in der Corona-Krise

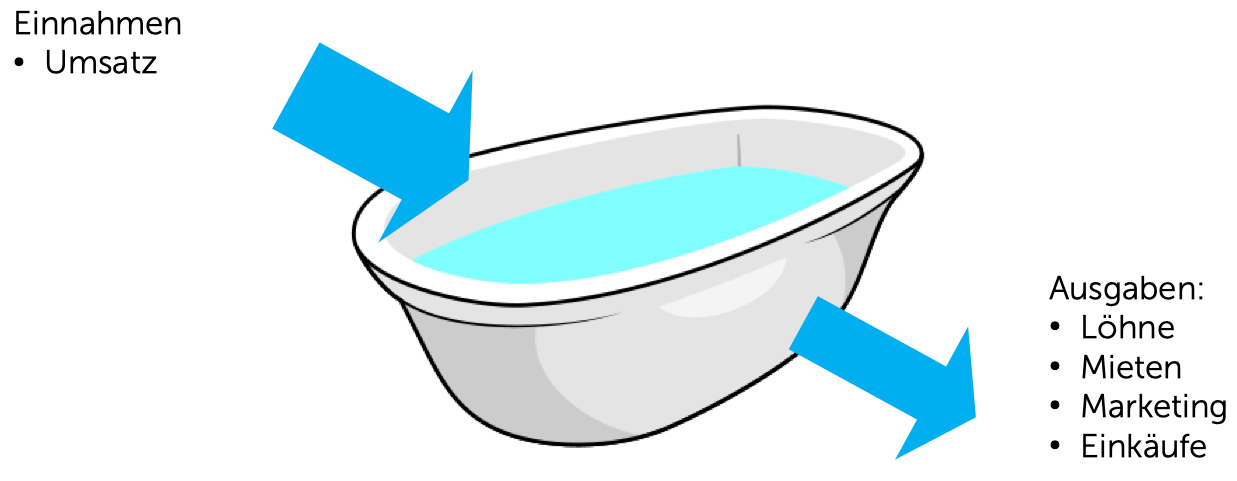

In einem funktionierenden Unternehmen sollte mehr Geld ins KMU herein- als herausfliessen. Die Einnahmen aus dem Umsatz übersteigen hoffentlich die Ausgaben für Löhne, Mieten, Einkäufe und Marketing. Das Wasser in der Badewanne versinnbildlicht den Stand des Bankkontos des Unternehmens:

In einer «normalen» Rezession ist es einem KMU möglich, den langsam stagnierenden Umsätzen mit einer stetigen Senkung der Ausgaben zu begegnen. Anders sieht die Situation in der Corona-Krise aus: Durch den Schock, der über Betriebsschliessungen und starke Einschränkungen der Bewegungsfreiheit entstanden ist, versiegen die Einnahmen plötzlich. Löhne, Mieten und andere Kosten müssen aber weiterhin im gleichen Umfang bezahlt und können nicht schnell genug gesenkt werden, um den Untergang des Unternehmens abzuwenden. Je nach finanziellem Polster auf dem Bankkonto (resp. Anzahl Liter in der Badewanne), ist es nur eine Frage der Zeit, bis alles Geld abgeflossen ist und das KMU in Zahlungsnotstand gerät.

Ist das Bankkonto einmal leer, ist es meist zu spät, das Ende des Unternehmens abzuwenden.

Unsere 10 Finanz-Tipps für die Corona-Krise

Damit es in Ihrem KMU nicht so weit kommt, haben wir die wichtigsten Werkzeuge des Bundes und andere Massnahmen für Sie in 10 Finanz-Tipps zusammengestellt:

1. Zahlen Sie keine Steuern mehr!

In normalen Zeiten würde diese Aussage einem Aufruf zur Revolution gleichkommen. In der Corona-Krise hingegen ist er legitim: Der Bundesrat hat am 20. März eine Verordnung über den befristeten Verzicht auf Verzugszinsen bei verspäteter Zahlung von Steuern, Lenkungsabgaben und Zollabgaben verabschiedet. Gemäss dieser neuen Regelung fallen zwischen 20. März 2020 bis zum 31. Dezember 2020 bei verspäteter Zahlung der Mehrwertsteuer, der besonderen Verbrauchssteuern, der Lenkungsabgaben und der Zollabgaben keine Verzugszinsen mehr an.

Das heisst nicht, dass Sie ab sofort auch keine MWST-Abrechnung mehr einreichen sollten – im Gegenteil. Aber wir empfehlen Ihnen, keine Zahlung mehr vorzunehmen und diesen Mittelabfluss bis zum 31.12.2020 zu stoppen. So können Sie ohne jegliche Folgen das Geld für lebenserhaltende Massnahmen verwenden.

Nun kann es natürlich aufgrund einer Betriebsstillegung sein, dass Sie keinen Franken Umsatz erzielen und deshalb auch so schon keine MWST zahlen müssen. Dann hätte diese Massnahme oberflächlich für Ihr KMU keinerlei Bedeutung. Auch dann sollten Sie trotzdem eine MWST Abrechnung einreichen, damit Sie immerhin die Vorsteuern rasch zurückerstattet erhalten.

Der faktische Zahlungsaufschub von Steuern wirkt sich wie ein Kredit mit 0% Zins aus.

2. Beantragen Sie Kurzarbeitsentschädigung!

Die Kurzarbeitsentschädigung ist das perfekte Werkzeug, das es erlaubt, den Lohnaufwand unmittelbar zu reduzieren. Kurzarbeit ist die bessere Alternative zu Entlassungen. Denn die Mitarbeiter bleiben Ihnen während der Krise erhalten – ein Teil oder gar den gesamten Lohnaufwand übernimmt die Arbeitslosenkasse. Dabei ist vorübergehend sogar eine Bevorschussung der Lohnzahlungen möglich. Einziger Wehmutstropfen für die Mitarbeiter: Ihr Lohn reduziert sich während der Kurzarbeitsphase beim wegfallenden Teil um 20%.

Wichtig: als vorübergehende Massnahme kann auch für Lehrlinge, Mitarbeiter im befristeten Arbeitsverhältnis, mitarbeitende Gesellschafter und Geschäftsführer inkl. derer Ehegatten (sofern sie im Betrieb tätig sind) Kurzarbeitsentschädigung beantragt werden. Gesellschafter und Geschäftsführer werden leider mit einer im Vergleich zu den anderen Mitarbeitern sehr tiefen Pauschale über CHF 3‚320 pro Monat entschädigt. Aber immerhin steht dies im Kontrast zu «normalen» Zeiten, in denen diese Personen gar nicht von der Arbeitslosenversicherung profitieren können, obwohl sie Beiträge leisten!

In einem ausführlichen Blog zur Kurzarbeitsentschädigung in Zeiten der Corona-Krise haben wir bereits vor einer Woche über die aktuellen Möglichkeiten orientiert.

3. Beantragen Sie Erwerbsausfallentschädigung für Selbständige!

Gerade Kleinunternehmer, die in ihrer eigenen Personengesellschaft arbeiten, werden vergleichsweise hart von der Corona-Krise getroffen. Denn Selbständigerwerbende haben keinen Anspruch auf Kurzarbeitsentschädigung. Für Sie hat der Bundesrat in der Verordnung über Massnahmen bei Erwerbsausfall im Zusammenhang mit dem Coronavirus (COVID-19) eine Sonderregelung getroffen. Selbständige, die wegen einer Schliessungsmassnahme einen Erwerbsausfall erleiden, können von der Erwerbsausfallentschädigung profitieren. Dazu gehören z.B. Unternehmer im Bereich Events, Ladengeschäfte ausserhalb des Grundbedarfs, Restaurants, etc. Eine detaillierte Aufzählung der Branchen finden Sie in der Verordnung 2 über Massnahmen zur Bekämpfung des Coronavirus (COVID-19) in Artikel 6.

Selbständige, die sich nicht in diesen Branchen bewegen und aufgrund der Corona-Krise lediglich weniger Arbeit haben, können keine Erwerbsausfallentschädigung geltend machen. Dies führt leider in vielen Fällen zu dramatischen Situationen für zu viele Unternehmer. Auch wer Homeoffice macht oder wenn eine andere Versicherung für die Ausfälle aufkommt, wird keine Entschädigung ausbezahlt.

Die Entschädigung beträgt 80% des durchschnittlichen Bruttoerwerbseinkommens, das vorher erzielt wurde, höchstens aber CHF 196 pro Tag (7 350 x 0,8 / 30 Tage= 196 CHF/Tag).

Die Prüfung des Anspruches erfolgt durch die zuständige AHV-Ausgleichskasse, die Ihnen Rechnung für Sozialversicherungen stellt. Der Antrag kann per Formular «318.758 – Anmeldung für die Corona-Erwerbsersatzentschädigung» vorgenommen werden. In der Broschüre Corona Erwerbsersatzentschädigung finden Sie weitere Informationen.

Hinweis: Wenn Sie als Selbständiger auch Mitarbeiter beschäftigen, dann können Sie für diese Kurzarbeitsentschädigung beantragen.

4. Setzen Sie Zahlungen an die Sozialversicherungen aus!

Wenn Sie das Geld für Zahlungen an die Sozialversicherungen im Moment nicht aufbringen können, sollten Sie Teilzahlungen mit der Ausgleichskasse vereinbaren. Ausserdem verzichten die Ausgleichskassen ab sofort für die kommenden sechs Monate auf die Verrechnung von Verzugszins bei Teilzahlungen. Zusätzlich werden ab sofort bis zum 20. Juni keine Mahnungen mehr für nicht bezahlte Beiträge verschickt. Dies wird in einer Verordnung über Massnahmen im Zusammenhang mit dem Coronavirus (COVID-19) zur Abrechnung der Sozialversicherungsbeiträge geregelt. Weitere Details entnehmen Sie der Broschüre Information für Arbeitgebende und Selbständigerwerbende im Zusammenhang mit dem Coronavirus.

5. Lösen Sie Arbeitgeberbeitragsreserven auf!

Unternehmen, die in der komfortablen Situation sind, in der Vergangenheit Arbeitgeberbeitragsreserven gebildet zu haben, können nun in ungewöhnlichem Ausmass von dieser Reserve profitieren. Seit dem 25. März 2020 ist es während 6 Monaten möglich, auch den Beitrag der Mitarbeiter an die berufliche Vorsorge aus der ordentlichen Arbeitgeberbeitragsreserve zu vergüten. Dadurch können KMU mit sofortiger Wirkung die vollständigen BVG Beiträge einsparen. Sehen Sie dazu die COVID-19-Verordnung berufliche Vorsorge.

6. Machen Sie einen Deal mit ihrem Vermieter!

Die Massnahmen des Bundes und vereinzelt der Kantone haben dazu geführt, dass verschiedene Unternehmen ihre Betriebe faktisch schliessen mussten. Rechtlich könnte die behördliche Schliessung einen Mangel nach Art. 259a ff OR darstellen. In diesem Fall könnte theoretisch eine Herabsetzung der Miete um bis zu 100% verlangt werden. Leider gibt es dazu noch keine Präzedenzfälle, weshalb diese Situation noch unklar ist.

Es kann sich aber auf jeden Fall lohnen, Ihren Vermieter darauf anzusprechen, ob eine Stundung möglich wäre. Wichtig ist aber, dass Sie mögliche Eingeständnisse unter Vorbehalt einer weiteren Herabsetzung machen. Denn es könnte durchaus sein, dass diese Situation noch geklärt wird oder die Regierung noch eine Sondermassnahme beschliesst.

7. Beantragen Sie einen Covid-19-Kredit!

Der Bund hat in der Verordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Coronavirus ein Garantieprogramm von CHF 20’000’000’000 (20 Milliarden) beschlossen. Die Auszahlung ans KMU erfolgt über einen Kredit bei der Hausbank. Der Zinssatz auf diesen Überbrückungskrediten beträgt aktuell 0%.

Das Vorgehen ist wie folgt:

- Die Antragstellung können Sie unbürokratisch über ein Online-Formular vornehmen.

- Sie unterschreiben eine über das Online-Formular erstellte Vereinbarung. Diese Vereinbarung ist ebenfalls in der Verordnung enthalten.

- Dieses scannen Sie ein und verschicken es per E-Mail an Ihre Bank.

- Die Bank führt keine Prüfung nach herkömmlichen Standards durch, weshalb die Auszahlung in der Regel innerhalb von 24 Stunden erfolgen kann.

Es wird zwischen 2 Krediten unterschieden:

- COVID-19-Kredit bis CHF 500’000

- COVID-19-Kredit Plus über CHF 500’000

Bei Krediten über CHF 500’000 verbürgt der Bund nur 85%, weshalb eine umfassendere Prüfung durch die Banken erfolgt.

Die Kredite werden an Einzelunternehmen, Personengesellschaften oder juristische Personen mit Sitz in der Schweiz vergeben. Sie müssen vor dem 1. März 2020 gegründet worden sein, über UID verfügen und sich im Zeitpunkt der Einreichung des Gesuchs nicht in einem Konkurs oder Nachlassverfahren oder in Liquidation befinden.

Diese Kredite sind ausschliesslich Unternehmen vorbehalten, die aufgrund der «COVID-19 Pandemie namentlich hinsichtlich ihres Umsatzes wirtschaftlich erheblich beeinträchtigt» sind. Ausserdem verpflichten sich die Unternehmen, keine neuen Investitionen ins Anlagevermögen (ausgenommen Ersatzinvestitionen), keine Dividenden oder Tantièmen auszuschütten, Kapitaleinlagen zurückzuerstatten, Darlehen zu gewähren, Privat- oder Aktionärsdarlehen zu finanzieren oder Gruppendarlehen zurückzuführen. Wer sich nicht daran hält, riskiert eine Busse bis CHF 100’000 und eine Verurteilung wegen Betrugs und Urkundenfälschung, was mit einer Gefängnisstrafe verbunden sein kann.

Auch der COVID-19-Kredit muss amortisiert und schliesslich zurückbezahlt werden. Beantragen Sie diesen Kredit auch deshalb nur dann, wenn Ihre Umsätze eingebrochen sind.

8. Führen Sie eine aktuelle Buchhaltung!

Wenn Sie Ihr Unternehmen über einen Bankkredit oder mit zusätzlichem Eigenkapital sichern müssen, dann kommen Sie nicht um eine aktuell und verlässlich geführte Buchhaltung herum. Jeder Geldgeber wird die fundamentalen Daten wie aktuelle Erfolgsrechnung und Bilanz einsehen wollen.

Ein Notbudget und eine laufende Liquiditätsplanung wird Sie ausserdem in schwierigen Zeiten unterstützen und ihnen Gewissheiten verschaffen. Zusammen mit einem geeigneten Finanzfachmann sollten Sie einen Notfallplan für die Umsatzrückgänge entwickeln. Am besten ist es dabei, mit verschiedenen Szenarien zu arbeiten (z.B. unterschiedliche Dauer der Einschränkungen), um möglichst viel über die sich stellenden Herausforderungen zu lernen. Mit der Online-Buchhaltungs-Software von Run my Accounts verbundene Tools wie Tresio (Liquiditätsplanung) oder Much More Insight (Budgetierung und Forecasting) können Sie dabei unterstützen.

Deshalb war eine aktuelle geführte Buchhaltung noch selten so wichtig wie heute. Mitten in der Krise müssen Sie sich bei Entscheidungen auf Zahlen und Fakten abstützen und nicht auf Ihr Bauchgefühl. Falsche Entscheidungen können fatale Folgen haben. Schauen Sie den Tatsachen ins Auge, auch wenn diese unangenehm sind und radikale Handlungen erfordern!

Holen Sie sich jetzt eine Offerte von Run my Accounts ein. Wir bieten eine tagesaktuelle geführte Online-Buchhaltung zu einem Bruchteil der Kosten eines Inhouse-Buchhalters.

9. Reduzieren Sie die Kosten!

Bei mittelfristigen Umsatzeinbrüchen ist es unvermeidbar, Kosten einzusparen. Ein Kosten-Stopp bei folgenden Ausgabenpositionen ist meist vergleichsweise einfach umzusetzen und wenig schmerzhaft:

- Stopp bei Personal-Neueinstellungen

- Stopp bei Marketing

- Stopp von Wachstumsprojekten

- Stopp aller für die Unternehmung nicht überlebenswichtigen Einkäufe

Etwas mehr Zeit benötigen Sie in der Regel, um Fixkosten herunterzufahren. Meist haben Sie sich bei diesen Kosten länger gebunden und die in der aktuellen Krise unmittelbare Kosteneinsparung stellt sich selten ein.

10. Nutzen Sie den Rechtsstillstand!

Seit Donnerstag 19. März 2020 gilt in der Schweiz ein allgemeiner Rechtsstillstand. Eine solche Massnahme hat der Bundesrat zum ersten Mal seit 100 Jahren beschlossen. Der Rechtsstillstand dauert bis 4. April 2020, anschliessend sind ordentliche Betreibungsferien über Ostern, die bis und mit 19. April 2020 wirken.

Dies bedeutet, dass bis und mit 19. April 2020 sämtliche Betreibungsbegehren sowohl gegen juristische Personen als auch gegen Privatpersonen sistiert werden. Es können in dieser Zeit keine neuen Betreibungsbegehren eingereicht noch Fortsetzungsbegehren gestellt werden.

Sie können diese Massnahme als «Verschnaufpause» nutzen und praktischerweise Zahlungsausgänge zurückhalten. Natürlich befreit Sie ein solches Gebahren letztlich nicht, sich sonstigen Massnahmen Ihrer Lieferanten (z.B. Lieferstopp) und einem Vertrauensverlust auszusetzen.

Finanz-Tipps: Weitere Informationen und praktische Hilfe

Wollen Sie diese Finanz-Tipps umsetzen? Unsere Online-Buchhalter und Online-Treuhänder stehen Ihnen gerne zur Seite und unterstützen Sie dabei.

Über die letzten Tage haben wir weitere Informationen zur Bewältigung der Corona-Krise für KMU und Startups bereit gestellt:

- Webinar: COVID-19 – So sichern KMU Ihre Liquidität! (Video des Webinars, Präsentation und gestellte Fragen und unsere Antworten)

- Kurzarbeitsentschädigung und Coronavirus

- COVID-19 – Run my Accounts ist weiterhin für Sie da

- KMU und Coronavirus – eine finanzielle Herausforderung

Sehr wichtige und gute Informationen, sehr gut recherchiert!

Besten Dank für den tollen Artikel!

Frage: Habe irgendwo gelesen, dass man so einen Covid-19 Kredit bis 500’000 quasi als Eigenkapital betrachten kann, da dieser nicht zu Fremdkapital gezählt wird, bei der Berechnung der Überschuldung nach OR Art. 725. Der Kredit wäre dann sozusagen nachrangiges Kapital und zählt faktisch bis zum 31.03.2022 zum Eigenkapital. So soll eine drohende Überschuldung nach Aufnahme des Notkredits verhindert werden.

Frage mich wo ich diesen Kredit nun bilanzieren soll. z.B. Konto 2700 im Eigenkapital ? Würden Sie dies auch so machen?

Besten Dank! Obwohl der Kredit nicht mitzählt bei der Überschuldung, darf er nicht als Eigenkapital gebucht werden. Da die Frist für die Rückzahlung bis max. 5 Jahre gilt, würde ich es als langfristiges nichtverzinsliches Fremdkapital verbuchen. Je nachdem, ob später Zinsen bezahlt werden müssen, müsste das Fremdkapital ggf. in verzinsliches Fremdkapital umgegliedert werden.

Mit freundlichen Grüssen

Thomas Brändle