Aktiv- und Passivkonten sind Teil der Bilanz. Mit diesen Konten wird das Vermögen und die Schulden resp. das Eigenkapital des Unternehmens gezeigt. Damit sich die Bilanz übersichtlich gestaltet, werden verschiedene Aktiv- und Passivkonten verwendet, welche in der Schweiz nach Liquidität angeordnet werden. Je kurzfristiger eine Position verflüssigt werden kann / muss, desto weiter oben wird sie in der Bilanz aufgeführt. Wichtig: Die Betrachtungsweise ist immer aus der Sicht des Unternehmens und nicht aus der Sicht des Inhabers der Unternehmung.

Unterschied zwischen Bilanz und Erfolgsrechnung

In der doppelten Buchhaltung wird eine Bilanz und eine Erfolgsrechnung geführt. Die Erfolgsrechnung verwendet keine Aktiv- und Passivkonten, sondern Ertrags- und Aufwandskonten. Dort werden die Umsätze und die Kosten der Unternehmung verbucht.

Weil in der doppelten Buchhaltung bei jedem Buchungssatz eine Soll- und eine Habenseite eines Kontos gebucht wird, wird der identische Gewinn oder Verlust sowohl in der Bilanz als auch in der Erfolgsrechnung ausgewiesen.

Die Erfolgsrechnung bezieht sich auf eine bestimmte Periode. Die Bilanz hingegen bezieht sich immer nur auf einen bestimmten Stichtag.

Aktiv-Konten

Die Aktivkonten zeigen das Vermögen des Unternehmens an. Auf einem Konto auf der Aktiv-Seite kann man sehen, über welche Vermögenswerte das Unternehmen verfügt. Dazu gehört zum Beispiel der Kassenbestand, die Saldi der Bankkonten, Anlagegegenstände wie Autos oder Immobilien.

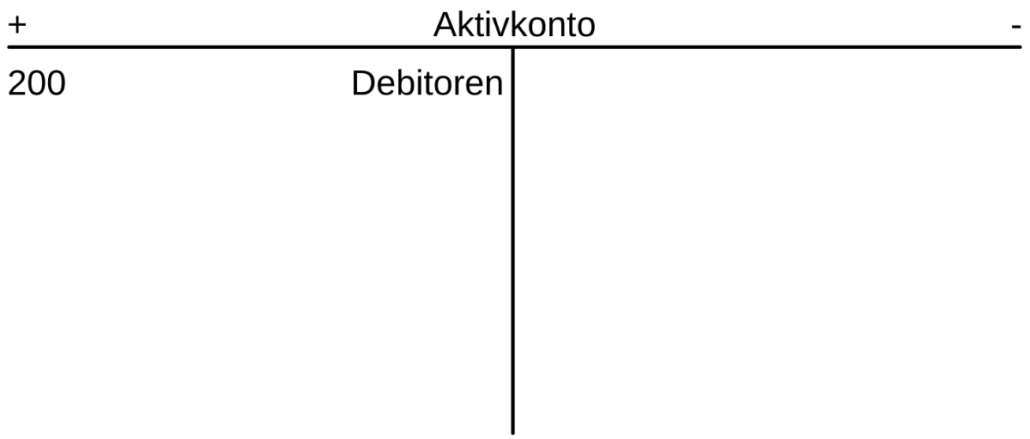

In den Schulbüchern wird die Buchhaltung meistens mittels sogenannten «T-Kreuzen» erklärt. Damit kann man Geschäftsvorfälle einfach abbilden und nachvollziehen. Bei einem Aktivkonto sieht das T-Kreuz wie folgt aus: Auf Linken Seite nimmt das Vermögen zu und auf der Rechten Seite nimmt das Vermögen des Unternehmen ab.

Ein Beispiel: Das Unternehmen schreibt einem Kunden eine Rechnung über CHF 200.00. Damit verbucht es einen Umsatz (Habenseite) und gleichzeitig steigt das Vermögen (Soll-Seite): Das Unternehmen hat eine Forderung über CHF 200.00. Diese Forderung wird auf der Aktiven-Seite der Bilanz im Debitoren-Konto aufgeführt.

In dem Moment, wo der Kunde die Rechnung über CHF 200.00 auf das Bankkonto überweist, nimmt die Forderung gegenüber dem Kunden um CHF 200.00 ab. Gleichzeitig mit dem Eintreffen des Geldes auf dem Bankkonto wird der Zahlungseingang auf dem Bankkonto der Buchhaltung verbucht. Dieses Konto nimmt auf der Soll-Seite um CHF 200.00 zu.

Beispiele für Aktiv-Konten

| Aktiv-Konto Bezeichnung | Beschreibung |

| Kasse | Eine Barkasse welche im Unternehmen geführt wird. |

| Bankkonto | Das Guthaben auf dem Bankkonto des Unternehmens. |

| Postkonto | Das Guthaben auf dem Postkonto des Unternehmens. |

| Debitoren | Offenes Guthaben von Kunden, welche die Rechnungen des Unternehmens noch nicht bezahlt haben. |

| Mobilien | Wert der Einrichtung des Unternehmens. |

| Maschinen | Maschinen und Geräte des Unternehmens. |

| Fahrzeuge | Geschäftsfahrzeuge des Unternehmens. |

| Liegenschaften | Grundstücke, Häuser und Wohnungen welche dem Unternehmen gehören. |

Passiv-Konten

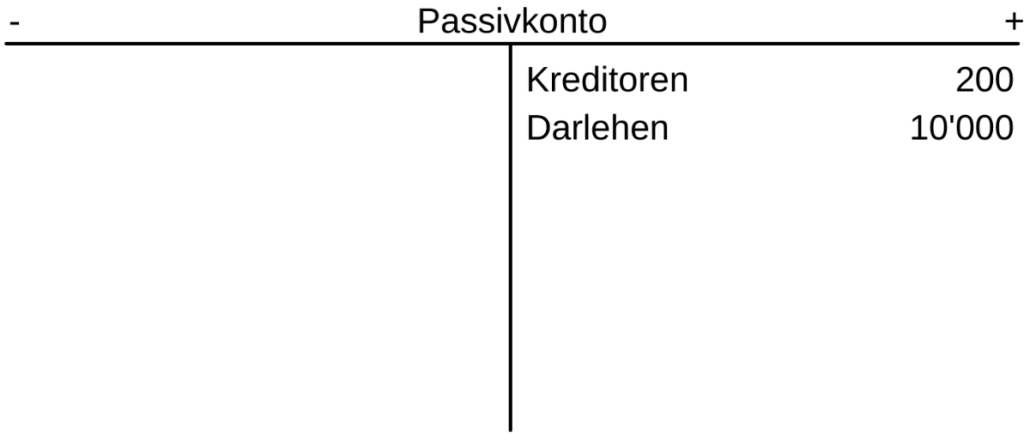

Die Passiv-Seite in der Bilanz zeigt, wer vom Unternehmen Vermögen fordert. Oder anders ausgedrückt: Die Passiv Seite zeigt die Schulden gegenüber Dritten an. Ein typischer Fall ist, wenn das Unternehmen ein Darlehen erhält. Dabei steigt mit der Überweisung der Saldo des Aktivkontos Bank an. Da dieses Darlehen zurückbezahlt werden muss, wird das Darlehen ausserdem auf der Passiv-Seite der Bilanz aufgeführt.

Ein Beispiel: Das Unternehmen erhält von seinen Lieferanten einige Rechnungen zugestellt, welche aber erst per Ende Monat zahlbar sind. Bei diesem Geschäftsvorfall erhöht sich das Passiv-Konto Kreditoren um CHF 200.00 (Gegenkonto ist zum Beispiel der Aufwand in der Erfolgsrechnung). Wenn dann Ende des Monats die Rechnungen bezahlt werden, mindert sich das Passiv-Konto Kreditoren und das Aktiv-Konto Bank um CHF 200.00.

Beispiele für Passiv-Konten

| Passiv-Konto Bezeichnung | Beschreibung |

| Kreditoren | Offene Lieferantenrechnungen, welche das Unternehmen zum Stichtag seinen Lieferanten schuldet. |

| Darlehen | Die Schuld gegenüber dem Darlehensgeber. |

| Eigenkapital | Das Eigenkapital zeigt das Kapital, welches der Inhaber dem Unternehmen gegeben hat und welches er z.B. bei einer Auflösung des Unternehmens zurückerhält. |

Anfangs- und Schlussbestand

Die Bilanz und somit die Aktiv- und Passiv-Konten haben immer einen Anfangs- und Schlussbestand. Diese beschreiben die finanzielle Situation zu einem spezifischen Stichtag, z.B. per 31. Dezember. Die Anfangsbestände übernimmt man aus der Eröffnungsbilanz. Die Differenz der einzelnen Konten bilden die Schlussbestände. Die Schlussbestände wiederum werden in die Schlussbilanz übertragen und müssen ausgeglichen sein.