Buchhaltung ist für Kleinunternehmen eine leidige Sache. Der Staat macht es einem nicht einfach: Immer mehr Regeln und Bürokratie erschweren einem Kleinunternehmer das Leben. Dran zu bleiben ist aufwändig – es gilt Termine, Fristen und komplizierte Regeln einzuhalten. In diesem Beitrag gehen wir darauf ein, was es in der Buchhaltung für Kleinunternehmen alles zu beachten gibt.

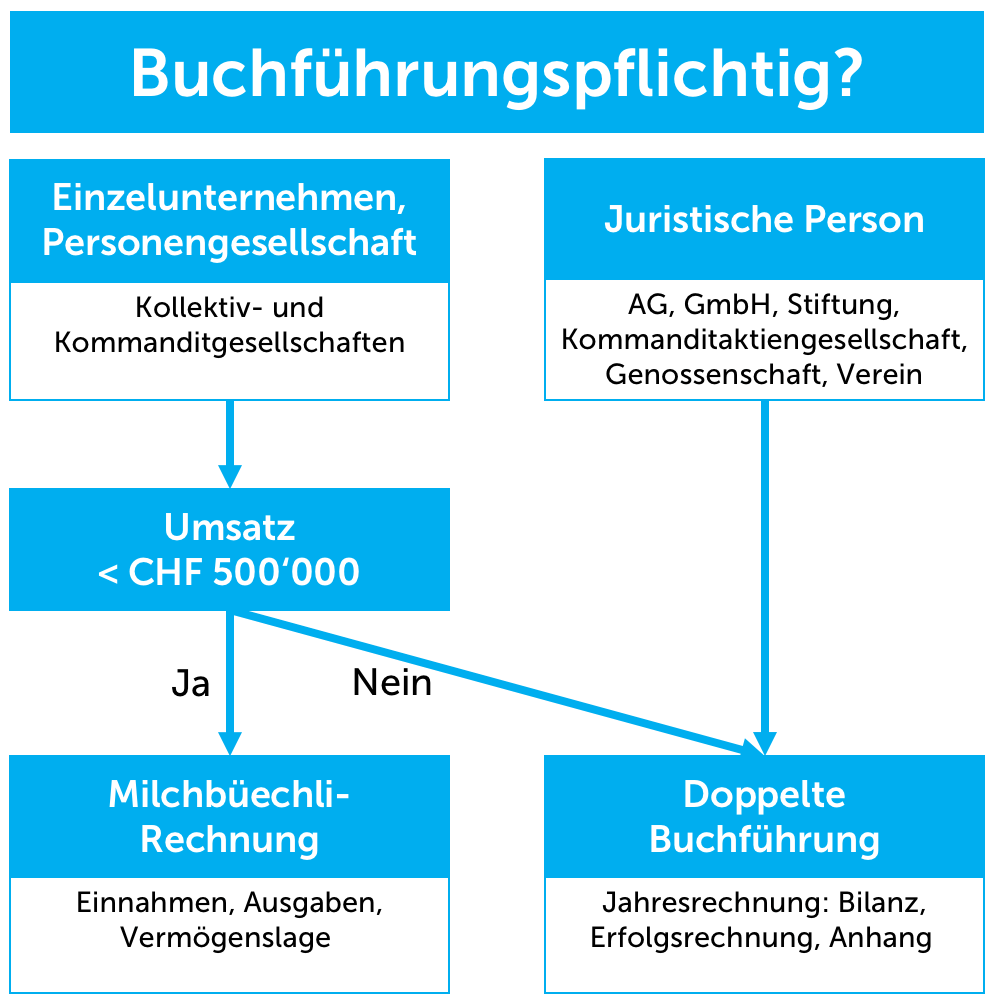

Bin ich buchführungspflichtig?

Als Kleinunternehmen sollten Sie prüfen, ob Sie überhaupt buchführungspflichtig sind:

Grundsätze ordnungsmässiger Rechnungslegung

Artikel 958c des Obligationenrechts regelt die Anforderungen an die Rechnungslegung. Dabei sind folgende Grundsätze für Ihre Buchhaltung massgebend:

- Die Rechnungslegung muss klar und verständlich sein.

- Die Rechnungslegung muss vollständig sein.

- Die Rechnungslegung muss verlässlich sein.

- Die Rechnungslegung muss das Wesentliche enthalten – alle wesentlichen Informationen müssen enthalten sein.

- Die Rechnungslegung muss vorsichtig sein.

- Es sind bei der Darstellung und der Bewertung stets die gleichen Massstäbe zu verwenden (Kontinuität, Stetigkeit).

- Aktiven und Passiven sowie Aufwand und Ertrag dürfen nicht miteinander verrechnet werden (Bruttoprinzip – Verrechnungsverbot).

Periodengerechte Buchführung

Damit Ihre Zahlen aussagekräftig sind, muss auch die Buchhaltung für Kleinunternehmen periodengerecht geführt werden. Das heisst, dass Aufwände und Erträge in der korrekten Periode eingebucht und gegebenenfalls abgegrenzt werden müssen. Rechnungen, welche das alte und das neue Geschäftsjahr betreffen, müssen Sie entsprechend aufsplitten.

MWST-Pflicht

Die Steuerpflicht beginnt mit der Aufnahme einer unternehmerischen Tätigkeit. Die Befreiung von der Steuerpflicht endet, sobald absehbar ist, dass die für Ihre Geschäftstätigkeit festgelegte Umsatzgrenze (in den meisten Fällen 100’000 Franken) innerhalb eines Geschäftsjahres überschritten wird. Für die MWST können Sie sich direkt online anmelden.

Auch wenn Sie von der Steuerpflicht befreit sind, können Sie sich freiwillig dafür anmelden. Dieser Schritt ist vorwiegend bei hohen Investitionskosten zu Beginn interessant, da die Vorsteuer geltend gemacht werden kann (nur bei der effektiven Abrechnungsmethode).

Grundsätzlich können Sie die MWST auf 2 Arten abrechnen:

- Effektive Abrechnung: Berücksichtigung der Vorsteuer- und Mehrwertsteuer. Es muss quartalsweise abgerechnet werden.

- Saldosteuersatz: Sie bezahlen einen reduzierten Satz auf Ihren Umsatz – verzichten dafür aber auf die Geltendmachung der Vorsteuer. Es muss semesterweise abgerechnet werden.

Beide Abrechnungsarten können Sie entweder nach der vereinbarten (Bemessung zum Zeitpunkt der Rechnungsstellung) oder vereinnahmten (Bemessung zum Zeitpunkt der Bezahlung) Methode abrechnen.

Wir empfehlen wir Ihnen klar die effektive Abrechnung nach der vereinbarten Methode. Mehr dazu finden Sie in unserem Blog Wahl der MWST Abrechnungsmethode: Saldosteuersatz oder Effektiv?

Es bleibt nicht bei nur 4 oder 2 MWST-Abrechnungen pro Jahr. Die Steuerperiode muss einmal pro Jahr beim Jahresabschluss bis spätestens 180 Tagen nach Abschluss des Geschäftsjahres finalisiert werden: die eingereichten MWST-Abrechnungen müssen mit dem Jahresabschluss abgeglichen und auf Fehler hin zu überprüft werden. Folgende Unterlagen müssen dabei erstellt werden:

- Zusammenfassung der MWST-Abrechnungen für die Steuerperiode

- Umsatzabstimmung

- Vorsteuerabstimmung

- Aufstellung über die Berechnung vorgenommener Vorsteuerkorrekturen und -kürzungen.

Sollten nach der MwSt Abrechnung zum Q4 oder S2 noch MwSt relevante Buchungen vorgenommen worden sein, werden diese im Differenzformular nachgereicht.

Der richtige Kontenplan

Damit die Buchhaltung korrekt geführt werden kann, gab es mit Einführung des neuen Rechnungslegungsrechts (NRLR) strikte Anforderungen an den Kontenplan und die Gliederung der Erfolgsrechnung und der Bilanz. Weitere Informationen finden Sie unter folgendem Link: Neues Rechnungslegungsrecht: Kontenrahmen KMU.

Aufbewahrungspflicht

Nach OR Art. 958f müssen die Geschäftsbücher (Kontoblätter, Journale, Nebenbücher), die Buchungsbelege (z.B. Rechnungen, Verträge, E-Mails) sowie der Geschäftsbericht und der Revisionsbericht (wo notwendig) während zehn Jahren nach Ende des Geschäftsjahrs aufbewahrt werden.

Beachten Sie:

- Den Geschäftsbericht und den Revisionsbericht müssen Sie schriftlich und unterzeichnet aufbewahren.

- Sie können die Unterlagen elektronisch aufbewahren. Für die elektronische Aufbewahrung gelten aber besondere Bestimmungen. Vor allem muss sichergestellt werden, dass die elektronischen Daten jederzeit wieder abgerufen werden können (Datenträger dementsprechend wählen).

Erfüllen der Anforderungen an Buchungsbelege

Ein Buchungsbeleg muss folgende Anforderungen erfüllen:

- Er muss den Geschäftsinhalt widerspiegeln

- Er muss durch die dafür zuständige Person freigegeben werden.

- Er muss im Zusammenhang mit dem zugrundeliegenden Geschäftsvorfall oder Sachverhalt zur Buchung stehen.

- Er muss innert nützlicher Frist verfügbar gemacht werden können.

Auch ein Brief oder eine E-Mail kann unter Umständen ein Buchungsbeleg sein.

Die Buchhaltung für Kleinunternehmen ist aufwändig

Viele denken, es ginge nur darum, einige Beträge wie CHF 34.10 und 10.35 zusammenzuzählen. Wenn es so einfach wäre, dann würde sich wohl niemand über den Buchhaltungs-Aufwand beklagen. Buchhaltung gehört zu jenen Tätigkeiten, bei denen man den Aufwand immer unterschätzt. Man nimmt sich vor, die Buchhaltung an einem Abend während 3 Stunden im Monat zu erledigen. Das ist aber meist nicht realistisch: es werden dann schnell 2 oder manchmal sogar 3 Abende. Dabei sind die Buchungen eigentlich noch recht schnell erledigt. Viel aufwändiger ist es, die Differenzen in der Buchhaltung zu suchen und alles abzustimmen. Die Konten müssen «aufgehen» – eine aufwändige Suche nach Differenzen – seien sie auch noch so klein – wird notwendig. Eine einheitliche Kontierierung, korrekte Verbuchung der MWST und ein stimmiges Bankkonto: das sind die echten Herausforderungen in der Buchhaltung für Kleinunternehmen.

Deshalb haben wir Run my Accounts geschaffen: Wir wollen Kleinunternehmen entlasten: sowohl administrativ als auch finanziell. Unsere Buchhaltung für Kleinunternehmen kann sich jeder leisten!