Immer wieder hören wir das Vorurteil, dass Einzahlungsscheine nur lästig, umständlich und sowieso von vorgestern seien – in Zeiten vom IBAN hätten Einzahlungsscheine ausgedient. Wir raten unseren Kunden zu einer differenzierteren Betrachtungsweise. Die Verwendung von Einzahlungsscheinen bietet aus unserer Sicht bei gezieltem Einsatz für den Einzahler wie auch für den Zahlungsempfänger grosse Vorteile.

Einzahlungsschein: einfaches Format für alle

Ein Einzahlungsschein (in Deutschland in einer Variante als «Zahlschein» bekannt) ist ein standardisiertes Formular aus dem schweizerischen Zahlungsverkehr. Damit kann eine Einzahlung (in Bar oder per Überweisung) auf ein eigenes oder fremdes Konto getätigt werden. Einzahlungsscheine können von allen Einzahlern verwendet werden – egal ob sie ein eigenes Bankkonto haben oder E-Banking nutzen. Ein Einzahler hat gerade bei herkömmlichen Zahlungswegen wie Posteinzahlung und Papier-Zahlungsauftrag weniger Aufwand, wenn der Rechnung ein vorgedruckter Einzahlungsschein beigelegt wird, als wenn zuerst ein Formular handschriftlich ausgefüllt werden muss.

Fazit Nummer 1: Zahler können mit Einzahlungsscheinen einfach und schnell Transaktionen im E-Banking, direkt am Postschalter oder per Papier-Zahlungsauftrag erledigen.

E-Banking gewinnt laufend Marktanteile hinzu. Allerdings zeigt eine Erhebung des Bundesamtes für Statistik aus dem Jahre 2012, dass 50 % aller Internet-Nutzer E-Banking verwenden. Bei einer Internet-Nutzung von 85% der Schweizer Bevölkerung läge somit der Markanteil gemäss diesen Zahlen bei nur 42.5%. Somit kommt gerade im B2C-Bereich (Business to Consumer) den «alten» Zahlungswegen noch immer eine wichtige Bedeutung zu. Im B2B Bereich auf der anderen Seite dürfte der Einsatz von E-Banking verbreiteter sein.

Fazit Nummer 2: Wenn Sie Rechnungen an Konsumenten stellen, sollten Sie Einzahlungsscheine verwenden. Sie machen es Ihren Kunden leichter, Ihre Rechnungen zu bezahlen. Und die Erfahrung zeigt: einfache Zahlungsmethode = mehr Umsatz / weniger Debitorenausfälle.

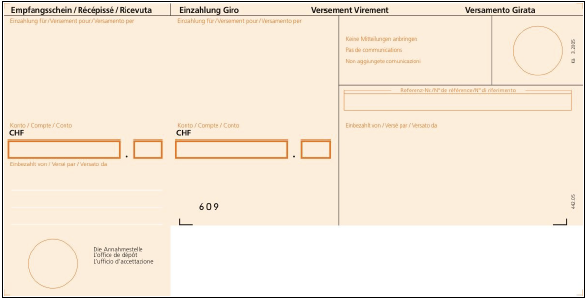

Rote Einzahlungsscheine

Rote Einzahlungsscheine existieren grundsätzlich in 2 Varianten: für Einzahlungen auf Post-Konten (mit PC-Nummer) wie auch für Bank-Konten (mit IBAN). Die IBAN-Varianten enthalten ein zusätzliches Postcheque-Konto der entsprechenden Bank, damit diese auch am Bankschalter einbezahlt werden können. Rote Einzahlungsscheine haben immer ein Mitteilungsfeld, in dem der Zahlungszweck (z.B. Rechnungsnummer, Bestellungsnummer, …) angegeben werden kann, der an den Zahlungsempfänger zwecks einer Zuordnung des Zahlungseingangs weitergeleitet wird.

Rote Einzahlungsscheine existieren grundsätzlich in 2 Varianten: für Einzahlungen auf Post-Konten (mit PC-Nummer) wie auch für Bank-Konten (mit IBAN). Die IBAN-Varianten enthalten ein zusätzliches Postcheque-Konto der entsprechenden Bank, damit diese auch am Bankschalter einbezahlt werden können. Rote Einzahlungsscheine haben immer ein Mitteilungsfeld, in dem der Zahlungszweck (z.B. Rechnungsnummer, Bestellungsnummer, …) angegeben werden kann, der an den Zahlungsempfänger zwecks einer Zuordnung des Zahlungseingangs weitergeleitet wird.

Auf einem roten Einzahlungsschein wird nicht mehr Information übertragen als in einer SEPA Zahlung per IBAN:

- Konto des Begünstigten

- Bank des Begünstigten

- Name und Adresse des Einzahlers

- Name und Adresse des Zahlungsempfängers

- Zahlungsbetrag

- Währung

- Mitteilung

Der Vorteil gegenüber einer IBAN Zahlung ist, dass bei den herkömmlichen Zahlungsmethoden (Post, Papier-Zahlungsauftrag) die oben aufgeführten Daten mit Ausnahme des Namens des Einzahlers bereits erfasst sind, was den Komfort erhöht.

Nachteilig ist der Preis für Einzahlungen am Postschalter durch den Einzahler mittels rotem Einzahlungsschein: Dem Zahlungsempfänger werden abhängig vom Einzahlungsbetrag Preise ab CHF 1.50 pro Einzahlung belastet.

Fazit Nummer 3: Der rote Einzahlungsschein bietet gegenüber der IBAN Zahlung eine standardisierte Darstellung und minimiert den Erfassungsaufwand für Nicht-E-Banking-Nutzer. Damit verbessert sich die Erfassungs-Qualität. Wird eine Einzahlung am Postschalter getätigt, kann dies für den Zahlungsempfänger teuer zu stehen kommen. Im B2B Geschäft bietet somit der rote Einzahlungsschein gegenüber einer IBAN Zahlung kaum Vorteile. Wir raten Unternehmen mit vorwiegend mit Geschäftskunden von der Verwendung ab.

Orange Einzahlungsscheine mit Referenznummer (ESR)

Oftmals wird bei der Verwendung von roten Einzahlungsscheinen oder IBAN Zahlungen durch die Einzahler aus Faulheit keine Mitteilung (z.B. Rechnungsnummer) zusammen mit der Zahlung erfasst. Dies erschwert die Zuordnung der Zahlung erheblich:

- bei vielen gleichen Einzahlungsbeträgen

- wenn die Zahlung durch eine Person erfolgt, die nicht mit dem Namen beim Zahlungsempfänger registriert ist (z.B. Firma bezahlt für eine private Person, Ehefrau mit anderem Familiennamen bezahlt für den Ehemann, …).

Gegenüber dem roten Einzahlungsschein unterscheidet sich der orange hauptsächlich durch die Referenznummer, mit deren Hilfe eine Zahlungszuordnung beim Zahlungsempfänger eindeutig vorgenommen werden kann. Dafür fehlt beim orangen Einzahlungsschein das Mitteilungsfeld.

Fazit Nummer 4: orange Einzahlungsscheine machen dank der Referenznummer eine eindeutige Zuordnung der Zahlung möglich. Dies ermöglicht dem Zahlungsempfänger die effiziente Abwicklung seines Zahlungsverkehrs. E-Banking-Zahler hingegen sehen sich mit einem höheren Erfassungsaufwand (Referenznummer) konfrontiert.

Der orange Einzahlungsschein existiert in 2 Varianten:

- Zahlung mit freier Betragswahl: leeres Betrags-Feld

- Zahlung mit vorgegebenem Zahlungs-Betrag: Der Zahlungsbetrag ist bereits ausgefüllt und in der OCR-Referenznummer ganz unten eincodiert.

Die Variante mit freier Betragswahl kann auch vorgedruckt von der Bank bezogen werden. Freie Betragswahl wird in der Regel beim Einsatz von Einzahlungsscheinen mit vorgedruckten Referenznummern verwendet, wenn der Kunden in Raten zahlen darf oder Skontobeträge abgezogen werden können.

Weil Zahlungsempfänger mit Postfinance-Konto direkt über ein PC-Konto erreicht werden können, unterscheiden sich die Einzahlungsscheine für ein Postfinance Konto von denen einer Bank. Jede Bank verfügt über mindestens ein PC-Konto (resp. «Teilnehmernummer») bei der Post, über welches die Transaktionen abgewickelt werden. Die Einzahlung auf einem Postkonto-Einzahlungsschein ist immer direkt an den Namen des Zahlungsempfängers gerichtet. Bei einem Bank-Einzahlungsschein geht hingegen die Einzahlung zuerst aufs PC-Konto der Bank ein. Danach wird sie dem entsprechenden Bankkonto über die zugehörige Kunden-ID Nummer (erste 6 Stellen der Referenznummer) zugewiesen.

Die 27-stelligen Referenznummern enthalten eine Kontrollziffer, welche nach Modulo 10 rekursiv berechnet wird. Damit wird bereits im E-Banking des Kunden erkannt, wenn eine Referenznummer falsch abgetippt wurde. So wird eine hohe Erfassungsqualität gewährleistet.

Die Banken und die Postfinance stellen orange Einzahlungsscheine wahlweise mit bereits vorgedruckten Referenznummern oder durch eigene Software bedruckbare Varianten zur Auswahl.

Orange Einzahlungsscheine mit vorgedruckten Referenznummern

Bei Einzahlungsscheinen mit vorgedruckter Referenznummer muss vor dem Versand eine Liste geführt werden, welcher Einzahlungsschein mit welcher Referenznummer an welchen Zahler verschickt wurde. Beim Zahlungseingang wird nur die Referenznummer angezeigt – Name und Adresse fehlen bei den Angaben. Die Zahlungszuordnung kann ausschliesslich über die Referenznummer vorgenommen werden.

Fazit Nummer 5: Die Referenznummern-Zuordnung von Hand zu Rechnungen bedeutet einen erheblichen Mehraufwand. Es muss mindestens ein manueller Schritt vorgenommen werden. Wenn die Durchlässigkeit bis zur Buchhaltung fehlt, ist mit weiteren Doppelspurigkeiten zu rechnen, weil je nach dem auch in der Buchhaltung noch eine Zuordnung gemacht werden muss.

Bedruckbare orange Einzahlungsscheine

Bei den bedruckbaren orangen Einzahlungsscheinen wird die Referenznummer durch die Software des Nutzers selber generiert. Beim Zahlungseingang liefern die Banken/Postfinance .v11 Dateien mit elektronische Zahlungsangaben aus, welche mit einer geeigneten Buchhaltungs-Software (z.B. Run my Accounts) direkt den offenen Positionen zugeordnet werden können. Damit ist eine hochautomatische Kontrolle im Debitoren-Modul und eine direkte Verknüpfung mit der Buchhaltung gewährleistet.

Banken empfehlen ihren Kunden die Verwendung von bedruckbaren Einzahlungsscheinen teilweise erst ab mehr als 1’000 Zahlungen pro Monat. Wir bei Run my Accounts raten unseren Kunden bereits ab 10-20 Zahlungseingängen pro Monat zur Verwendung dieses Typs, weil damit die Automatisierung wesentlich verbessert werden kann und der Einsatz von Einzahlungsscheinen mit unserer Software sehr einfach ist. Wir gewähren unseren Kunden bei einem ESR-Zahlungseingang sogar einen Rabatt auf den Buchungspreis, weil dies unsere Arbeit vereinfacht.

Fazit Nummer 6: Aus unserer Sicht bieten bedruckbare orange Einzahlungsscheine den grössten Komfort. Zahlungseingänge können automatisch den offenen Positionen zugeordnet werden. Doppelspurigkeiten werden weitgehend vermieden werden, weil mit geeigneter Buchhaltungs-Software eine grosse Durchgängigkeit gegeben ist. Die Einzahlungsscheine können von den Zahlern mit einem Belegleser oder moderner Erfassungs-Software ausgelesen werden.

Einzahlungsscheine in Euro

Auch für den Euro existieren spezifische Einzahlungsscheine. Diese haben allerdings eine sehr untergeordnete Bedeutung: Von tausenden Zahlungen, welche wir monatlich für unsere Kunden aufbereiten, ist kaum ein Euro-Einzahlungsschein dabei.

Fazit Nummer 7: Wegen mangelnder Verbreitung empfehlen wir, Euro Einzahlungsscheine nicht einzusetzen. Diese Einzahlungsscheine stiften allenfalls Verwirrung. Eine IBAN Zahlung halten wir bei Euro für geeigneter.

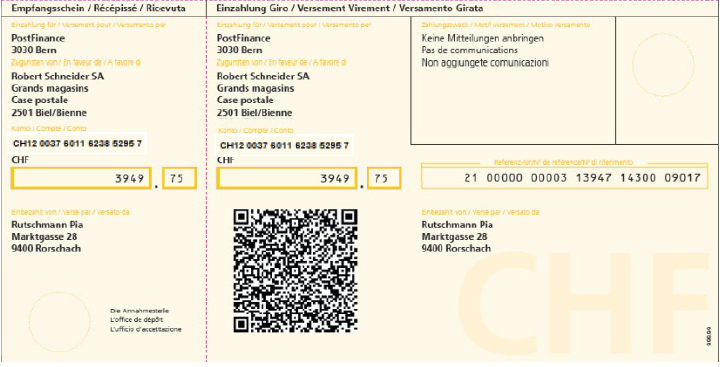

Die Zukunft des Einzahlungsscheins: QR-Code

Ab 2018 soll der neue Einzahlungsschein mit QR-Code eingeführt werden. Ab 2018 wird nicht mehr zwischen roten und orangen Einzahlungsscheinen unterschieden, es wird dann ein einheitliches Format mit einem QR-Code geben. Die Zahlungserfassung soll dadurch erleichtert werden. Per Mitte 2020 werden die heutigen Einzahlungsscheine nicht mehr akzeptiert.