Fragen Sie doch mal Ihren Buchhalter was die Bezugsteuer ist. Kann er Ihnen nicht innerhalb von 4 Sekunden eine überzeugende Antwort geben, sollten Sie sich überlegen, ob er der richtige für Sie ist! Die Bezugsteuer ist leider oft eine grosse Unbekannte – auch bei Fachpersonen – mit möglicherweise grossen Folgeschäden.

Fragen Sie doch mal Ihren Buchhalter was die Bezugsteuer ist. Kann er Ihnen nicht innerhalb von 4 Sekunden eine überzeugende Antwort geben, sollten Sie sich überlegen, ob er der richtige für Sie ist! Die Bezugsteuer ist leider oft eine grosse Unbekannte – auch bei Fachpersonen – mit möglicherweise grossen Folgeschäden.

Die Bezugsteuer wird in den Artikeln 45 bis 49 des Mehrwertsteuergesetz geregelt. Ihr unterliegen:

- Dienstleistungen, welche von ausländischen Unternehmen ohne schweizerische MWST Nummer erbracht werden;

- die Einfuhr von Datenträgern; oder

- Lieferungen von Ausländern, welche nicht der Einfuhrsteuer unterliegen.

Im Zeitalter des Internets nimmt das Gewicht solcher der Bezugsteuer unterliegenden Dienstleistungen stark zu. Darunter fallen zum Beispiel die Web-Applikationen (Salesforce.com, Highrise.com, …), Werbung (Google Adwords, Facebook-Werbung, …), Domain-Namen (Gandi.net, GoDaddy.com, …) oder auch Hosting-Services eines ausländischen Anbieters. Bei vielen unserer Kunden stellen solche Einkäufe teilweise gar die Mehrheit der Kosten dar. Aber auch sonstige Dienstleistungen für Beratung, Anwälte, Managementdienstleistungen, Personalverleih oder auch die Einräumung von immateriellen Rechten (Marken, Patente, usw.) sind bezugsteuerpflichtig.

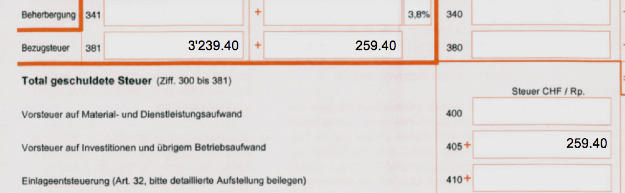

Die Steuer entspricht den für solche Dienstleistungen in der Schweiz erhobenen MWST-Sätze – in der Regel also 7,7 %. Steuerpflichtig sind alle MWST-pflichtigen Unternehmen oder jedermann, der pro Jahr für mehr als 10’000 Franken solche Leistungen bezieht (also auch Privatpersonen, nicht MWST-pflichtige Kleinunternehmen oder Schulen).

Wieso gibt es überhaupt Bezugsteuer?

Dienstleistungs-Exporte aus dem Ausland sind von der MWST befreit. Wenn Sie beim französischen Anbieter Gandi.net einen Domain-Namen kaufen, dann zahlen Sie in der Schweiz keine französische Mehrwertsteuer. Würde die Bezugsteuer nicht erhoben, hätten ausländische Anbieter auf dem Schweizer Markt die besseren Karten: Sie könnten ihre Dienstleistungen Mehrwertsteuer-Frei anbieten und wären so generell 8% günstiger als ihre Schweizer Konkurrenten. Das wäre unfair und würde der Systematik des Mehrwertsteuer-Systems widersprechen. Deshalb muss die Steuer abgeliefert werden. Das selbe gilt bei einem Waren-Import: an der Grenze wird die MWST erhoben.

Nicht alle bezahlen die Bezugsteuer

Dennoch muss sie nicht von jeder Unternehmung getragen werden: Firmen, die nach den effektiven MWST Methoden (vereinbart oder vereinnahmt) abrechnen, müssen die Bezugsteuer zwar ausweisen, können sie dann aber doch als Vorsteuer wieder geltend machen. Dadurch wird diese Steuer für sie neutralisiert und spielt unter dem Strich keine Rolle.

Härter trifft es hingegen Unternehmen, welche nach der Saldosteuersatz-Methode abrechnen: Genau so, wie sie keine Vorsteuer geltend machen können, können sie auch keine Bezugsteuer geltend machen und bleiben auf diesen Kosten sitzen. Die der Bezugsteuer unterliegenden Leistungen müssen neben der MWST (bei der Saldosteuer zum reduzierten Satz) zum vollen Steuersatz von meist 7,7 % zusammen mit der MWST Abrechnung abgerechnet werden.

Deshalb: Bezugsteuer bei der Wahl der MWST-Methode miteinbeziehen!

Unsere Erfahrung zeigt, dass der Faktor Bezugsteuer bei der Wahl der geeigneten MWST Abrechnungsmethode viel zu selten mit einbezogen wird. Ein Betrieb mit Saldosteuersatz, der viele Dienstleistungen im Ausland bezieht, bleibt auf der Bezugsteuer sitzen und kann mit à priori unbekannten aber hohen Kosten konfrontiert sein, wenn er falsch beraten wird.