Wenn es um eine ordentliche Buchhaltung geht, spielt die doppelte Buchführung eine zentrale Rolle. Für viele Unternehmen in der Schweiz ist sie Pflicht. Unabhängig von den gesetzlichen Regelungen bietet die doppelte Buchführung (auch Dopik, doppische Buchführung oder kaufmännische Buchführung genannt), viel Potenzial. Aus diesem Grund sollten Unternehmer in der Schweiz nicht den Aufwand scheuen, sondern das die doppelte Buchhaltung als Chance begreifen.

Als Unternehmer in der Schweiz sollten Sie um die Buchführungspflichten wissen und sich daran halten. Dass die doppelte Buchführung mit einem gewissen Aufwand einhergeht, lässt sich jedoch nicht vermeiden. Sie kann allerdings auch vereinfacht werden, weshalb es empfehlenswert ist, die Möglichkeiten auszuloten.

Unter bestimmten Voraussetzungen kann auf eine einfache Buchhaltung ausgewichen werden. Diese bringt weniger Aufwand mit sich, ist aber auch nicht so aussagekräftig wie die doppelte Buchführung. Viele Unternehmen sind durch das Obligationenrecht ohnehin zur doppelten Buchführung verpflichtet und haben somit diesbezüglich keine Wahl. Es bedarf also einer praktikablen Lösung.

Wir von Run my Accounts wissen um die Herausforderung und unterstützen Sie gerne. Bei uns ist die doppelte Buchführung Ihres Unternehmens in den besten Händen.

Was macht die doppelte Buchführung aus?

Kennzeichnend für die doppelte Buchführung ist, dass jede Buchung zweifach erfasst wird – einmal im “Soll” – einmal im “Haben”. Jede Buchung geht demzufolge mit einer Gegenbuchung einher. Einerseits werden die Geldströme verbucht, andererseits kann die Gegenbuchung auf die Verwendung hinweisen. Dadurch soll eine bestmögliche Übersichtlichkeit der Buchhaltung gewährleistet werden.

Durch die gleichzeitige Verwendung einer Bilanz und einer Erfolgsrechnung kann der Erfolg in der Buchhaltung auf wie folgt nachgewiesen werden:

- Vergleich des Eigenkapitals des aktuellen Jahres mit dem Eigenkapital des Vorjahres in der Bilanz;

- Vergleich der Aufwendungen und Erträge der aktuellen Periode in der Erfolgsrechnung.

Das Journal hält die Buchungen in zeitlicher Chronologie fest, wohingegen Kontenblätter die Sachliche Zuweisung der Transaktionen ausweisen.

Die doppelte Buchführung wurde bereits im Venedig des 14. Jahrhunderts von Luca Pacioli erfunden.

Durch das Prinzip der doppelten Buchführung lässt sich sicherstellen, dass die Buchhaltung “stimmt” – resp. dass sie “aufgeht”. So muss zum Beispiel der Saldo des Bilanzkontos “Bank” in der Buchhaltung als auch auf dem effektiven Bankkonto übereinstimmen. Oder der Saldo in der Kasse muss in der Buchhaltung mit dem effektiven “Kassensturz” gleich sein. Nur durch die doppelte Buchhaltung lässt sich sicherstellen, dass sämtliche Aufwands- und Ertragspositionen lückenlos und mit korrektem Betrag erfasst sind.

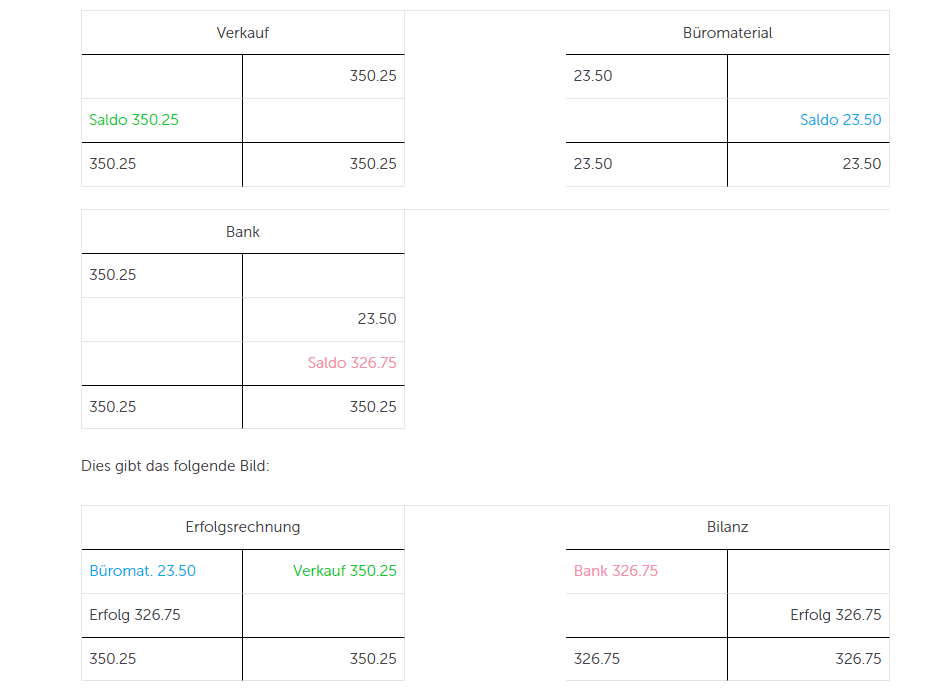

Anhand eines Beispiels lässt sich das Konzept der doppelten Buchführung gut erläutern. Tätigt Ihr Unternehmen durch den Barkauf von Büromaterialien eine Ausgabe, sorgt dies für Bewegungen auf den Konten «Kasse» und «Büromaterial». Während der Bestand im Konto «Kasse» abnimmt, verzeichnet das Konto «Büromaterial» einen Zuwachs. Der Kauf von Büromaterial in bar wird demnach zweifach gebucht.

Zum einen wird der Kauf des Büromaterials im entsprechenden Konto gebucht. Zum anderen findet eine Buchung auf dem Bankkonto statt:

Die Buchführung an zwei Stellen stellt sicher, dass keine Posten vergessen werden. Sollte der Kauf der Büromaterialien nicht gebucht worden sein, ergibt sich eine auffällige Diskrepanz auf dem Bankkonto. Dies erfordert eine Prüfung, bei der das Versäumnis ausgeräumt wird.

Die einfache Buchführung stellt einen Gegenentwurf dar und verzichtet auf die doppelte Buchhaltung. In der einfachen Buchführung werden lediglich die Einnahmen und Ausgaben chronologisch verzeichnet. Tiefergehende Informationen, z.B. über die Stimmigkeit der Bilanzkonten, liefert die einfache Buchhaltung somit nicht. Wenn es um die bestmögliche Kontrolle und optimale Auswertungsmöglichkeiten über die betrieblichen Finanzen geht, erweist sich die doppelte Buchführung somit als vorteilhaft. Zudem ist sie für viele Unternehmen in der Schweiz ohnehin vorgeschrieben.

Mehr zur einfachen Buchhaltung erfahren Sie in unserem Blog Einfache Buchhaltung? So geht die Milchbüechli-Rechnung!

Wer ist in der Schweiz zur doppelten Buchführung verpflichtet?

Das Obligationenrecht schreibt grundsätzlich eine ordentliche Buchhaltung mit Bilanz, Erfolgsrechnung und Inventar vor. Die doppelte Buchführung ist hier der Standard und gilt zunächst für alle Unternehmen. Unter bestimmten Voraussetzungen kann jedoch davon abgewichen werden. In diesen Fällen genügt dann eine einfache Buchhaltung. Wer sich die Buchhaltung möglichst leicht machen möchte, sollte die Bedingungen dieser Regelung kennen.

Wer die Erstellung einer vollständigen Bilanz und einer Erfolgsrechnung scheut, sucht nach einfachen Lösungen. Das Obligationenrecht kann damit dienen und erlaubt unter bestimmten Voraussetzungen die einfache Buchhaltung – auch Milchbüechli Rechnung genannt. Sie umfasst lediglich die Einnahmen, Ausgaben sowie die Vermögenslage. Der Aufwand hält sich in Grenzen und lässt sich leicht bewältigen. Die Inanspruchnahme geht mit den folgenden Bedingungen einher:

- Bei dem Unternehmen muss es sich um eine Personengesellschaft oder ein Einzelunternehmen handeln.

- Der Jahresumsatz muss unter CHF 500’000 liegen.

Unternehmen, die diese Voraussetzungen erfüllen, können sich die Buchhaltung einfach machen und auf eine doppelte Buchhaltung verzichten. Sie sind nicht buchführungspflichtig. Dadurch haben sie die Möglichkeit, auf die Milchbüechli-Rechnung auszuweichen. Das erleichtert das interne Rechnungswesen enorm und kommt Kleinunternehmen zugute. Diese werden somit nicht unverhältnismässig stark durch die Buchführung belastet.

Aber auch Unternehmen, die zur doppelten Buchführung verpflichtet sind oder sie bevorzugen, haben die Gelegenheit, die Buchführung komfortabler zu gestalten. Die Inanspruchnahme eines Buchhaltungsservices ist eine vielversprechende Option und ermöglicht das Outsourcing der gesamten Buchhaltung. So wird auch die doppelte Buchführung nicht zum Hindernis, sondern kontinuierlich,professionell und möglicherweise sogar tagesaktuell erledigt.

Run my Accounts unterstützt Sie bei der doppelten Buchführung

Die doppelte Buchführung setzt viel Know-how voraus, ist mit einem gewissen Aufwand verbunden, für viele Unternehmen in der Schweiz aber Pflicht. Vor allem KMU verfügen in der Regel über keine administrativen Kapazitäten und können professionelle Unterstützung daher gut gebrauchen. Hier kommen wir von Run my Accounts als externe Dienstleister ins Spiel. Die Buchhaltung der Zukunft ist unser zentrales Anliegen.

Unser qualifiziertes Team besteht aus Experten auf den Gebieten Steuern, IT, Buchhaltung und Treuhand-Service. Wir sind bereits seit 2008 tätig und verfügen somit über jahrelange Erfahrung. Dabei verlieren wir nie die Technologien der Zukunft aus den Augen und legen besonderen Wert auf die Digitalisierung. Moderne Online-Software und fundierte Kompetenz kommen Ihnen bei unserem Komplett-Service gleichermassen zugute.

Wenn es beispielsweise um die Herausforderungen der gesetzeskonformen doppelten Buchführung geht, sind wir an Ihrer Seite. Nehmen Sie jetzt Kontakt mit uns auf und entdecken Sie die Möglichkeiten des Outsourcings. So können Sie die doppelte Buchführung auslagern und uns anvertrauen.